|

|

| Tops / Flops der Woche |

Twitter (+22 %): Der exzentrische Elon Musk hat 9,2 % des Aktienkapitals seines bevorzugten sozialen Netzwerks erworben. Wenige Tage zuvor hatte er Twitter noch vorgeworfen, sich zu wenig um die Meinungsfreiheit zu kümmern. Doch wird der Tesla-Chef nun Gelegenheit haben, seinen Standpunkt noch deutlicher zu vertreten, denn er zieht in den Verwaltungsrat ein. Verbio (+18 %): Der deutsche Bioenergiespezialist, dessen Aktie seit einigen Wochen im Aufwind ist, profitierte von einer Anhebung des Kursziels durch Hauck & Aufhäuser auf 110 EUR. Atlantia (+18 %): Aktuell kursieren zahlreiche Gerüchte über die Zukunft des italienischen Infrastrukturbetreibers, an dem die Familie Benetton über Edizione mit 33 % beteiligt ist. Das Unternehmen soll ein gemeinsames Übernahmeangebot von GIP und Brookfield zurückgewiesen haben. Doch Edizione und Blackstone sind italienischen Pressemeldungen zufolge angeblich gewillt, ein Angebot in Höhe von 24 EUR je Aktie abzugeben. HP Inc (+10 %): Warren Buffet ist über seine Holding Berkshire Hathaway mit 4,2 Mrd. USD bei dem IT-Unternehmen eingestiegen. HP-Aktien profitierten davon und verzeichneten allein am Donnerstag einen Kurssprung von 14 %. Sanofi (+8,5 %): Der französische Pharmakonzern hatte eine gute Woche. Für sein neues Blockbuster-Medikament Dupixent gab es mehrere erfreuliche Nachrichten dies- und jenseits des Atlantiks. Starbucks (-9 %): Howard Schultz hat nach seiner Rückkehr an die Unternehmensspitze zunächst das Aktienrückkaufprogramm ausgesetzt, um in die Filialen und Mitarbeiter zu investieren. Dieses soziale Gewissen kommt an der Börse nicht besonders gut an. Tokyo Electron (-10 %): Der japanische Halbleiterriese ging im Sog seiner US-Pendants an der Nasdaq ebenfalls auf Talfahrt. Nach einer soliden Aufwärtsphase für in Tokio notierte Aktien, die von der Abwertung des Yen gegenüber dem US-Dollar getragen wurde, gab es diese Woche einen kräftigen Dämpfer. Société Générale (-11 %): Französische Banktitel fielen diese Woche in Ungnade. Auslöser waren vor allem die aktuellen Umfragen zur Präsidentschaftswahl, die eine Stichwahl zwischen Emmanuel Macron und Marine Le Pen prognostizieren. Das wäre keine große Neuigkeit, wenn sich der Abstand zwischen den beiden Kandidaten nicht zunehmend verringern würde. Affirm Holdings (-17 %): Mehrere Analystenkommentare belasteten die Aktie diese Woche. Piper Sandler senkte sein Kursziel von 65 auf 58 USD pro Aktie, nimmt aber weiterhin eine neutrale Haltung ein. MoffettNathanson stufte seine Empfehlung von "Kaufen" auf "Neutral" herunter. JetBlue (-18 %): Die Fluggesellschaft hat die Offerte der Wettbewerberin Frontier Group zur Übernahme von Spirit Airlines überboten. Diese wird mit dem neuen Interessenten Gespräche führen. JetBlue bietet 3,6 Mrd. USD, seine Rivalin dagegen 2,9 Mrd. USD. Der Markt ist skeptisch angesichts des hohen Preises - auch weil die Synergien zwischen den beiden Airlines nicht ganz ersichtlich sind. |

|

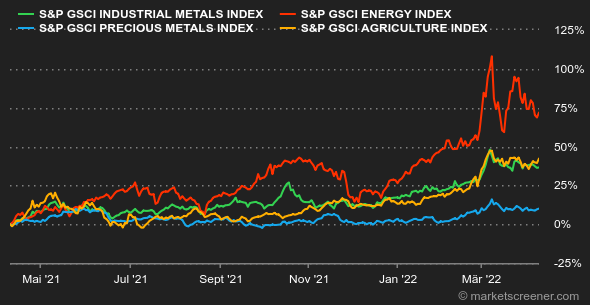

| Rohstoffe |

Der Ölpreis sank diese Woche weiter und pendelte sich bei rund 100 USD je Barrel für die europäische Referenzsorte Brent ein. Die Maßnahmen der Mitgliedsländer der Internationalen Energieagentur (EIA) scheinen zu wirken. Sie werden 60 Millionen Barrel aus ihren Ölreserven freigeben. Daneben haben die USA zugesagt, sechs Monate lang täglich eine Million Barrel, also insgesamt 180 Millionen Barrel, aus ihren Reserven freizugeben, um den Anstieg der Energiepreise zu bremsen und die geringeren Öllieferungen aus Russland auszugleichen. Gleichzeitig verfolgen die Marktteilnehmer aufmerksam die Entwicklung der Lockdowns in China, die zu einer schwächeren Ölnachfrage führen. Die Preise für Industriemetalle gingen diese Woche etwas zurück, obgleich sich die Lagerbestände nur allmählich wieder füllen und das Angebot nach wie vor durch die hohen Energiepreise in Europa und erneute Störungen in China belastet wird. So fiel der Zinkpreis von seinem vor Kurzem erreichten 15-Jahreshoch auf 4.250 USD. Kupfer und Aluminium kosteten 10.290 USD bzw. 3.345 USD. Bei den Edelmetallen gab es keine wesentlichen Veränderungen. Der Preis für eine Feinunze Gold bewegte sich weiterhin in einer engen Spanne zwischen 1.920 und 1.940 USD. Mit Blick auf die Agrarrohstoffe rechnet die Europäische Kommission damit, dass die Weizenproduktion in der Europäischen Union um 1,5 % steigen wird. Das erscheint wenig, die Exporte dürften jedoch gegenüber dem Vorjahr um über 20 % zulegen. Ursache sind die hohen Preise, vor allem aber der Rückgang des Angebots aus Russland und der Ukraine an den Weltmärkten. An der Börse in Chicago notierte Weizen bei rund 1.020 Cent je Scheffel. |

|

| Makroökonomie |

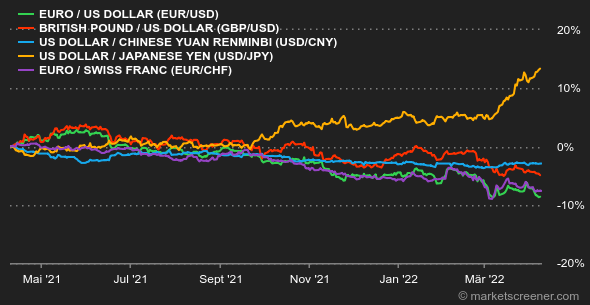

In dieser Woche bereitete die US-Notenbank die Anleger auf eine energische Offensive gegen die Teuerung vor. Dem Markt zufolge wurde es dafür auch höchste Zeit, allerdings hat die Ankündigung der Fed zu keiner Beruhigung geführt. Wird die Federal Reserve ihre Stützungsmaßnahmen im Eiltempo zurückfahren können, ohne dass die Konjunktur an Dynamik verliert? Genau das ist aktuell die Milliarden-Dollar-Frage. Die aggressive Position der Fed, die durch das Protokoll der letzten Sitzung im März bestätigt wurde, ließ die Anleiherenditen anziehen. So rentierten zehnjährige US-Staatsanleihen mit 2,71 %. Zur Erinnerung: Die Rendite dieser Papiere lag vor zwei Wochen noch bei 2,15 % und vor einem Monat bei nur 1,97 %. Bei den Renditen für lang- und mittelfristige Laufzeiten sind Verwerfungen erkennbar, was auf eine gewisse Konfusion unter den Anlegern hindeutet. Am Devisenmarkt gab der Euro diese Woche 2 % ab und kostete letztendlich 1,0895 US-Dollar. Die Fed ist momentan deutlich offensiver gestimmt als die EZB. Der größte Kursrutsch der Woche ging jedoch auf das Konto des Greenback, der 10 % an den Rubel verlor (1 USD = 76,50 RUB). Dieser Umrechnungskurs entspricht etwa der Hälfte des vor einem Monat verzeichneten Tiefs von 154 RUB für 1 USD - und knüpft an das Niveau vor Beginn des Ukraine-Krieges an. Auch für Anleger in Kryptowährungen war die Freude nur von kurzer Dauer. Da der Bitcoin nach wie vor dem Nasdaq folgt, vollzieht er sämtliche Ausschläge des US-Index unmittelbar nach, zeigt dabei aber eine noch stärkere Volatilität. Nachdem die Digitalwährung zu Wochenbeginn auf fast 48.000 USD gestiegen war, verlor sie über 8 % und notierte zum Redaktionsschluss bei 43.000 USD. Nächste Woche richtet sich die Aufmerksamkeit erneut auf wichtige Konjunkturindikatoren, so die US-Inflationsdaten für März (Dienstag, 12. April) und die Entscheidung der EZB über ihren weiteren geldpolitischen Kurs sowie die US-Einzelhandelsumsätze des Monats März (Donnerstag, 14. April). |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |