|

|

| Tops / Flops der Woche |

TOPS Corbion (+21): Der niederländische Hersteller von Lebensmittelzutaten will sein Emulgatorgeschäft für 362 Mio. USD an die US-amerikanische Private-Equity-Firma Kingswood Capital Management verkaufen und sich fortan auf das Fermentationsgeschäft konzentrieren. Die Kapitalisierung von Corbion liegt im Übrigen nur knapp über 1 Mrd. EUR. Imerys (+20%): Der französische Spezialist für Industriemineralien profitiert von einer günstigen Empfehlung von Oddo BHF. Der Analyst hob sein Kursziel von 55 auf 67 Euro an. Seiner Ansicht nach wird das Unternehmen 2024 und in den kommenden Jahren stark von seinen Investitionen in Quarz profitieren, einem Mineral, das insbesondere in der Solarbranche, der Präzisionsoptik und der Halbleiterindustrie verwendet wird. Das wird dem Kurs der Aktie, die 2023 um über 22% eingebrochen war, deutlich nach oben verhelfen. Lonza (+18%): Der Schweizer Arzneimittelhersteller beruhigte den Markt: Im Geschäftsjahr 2023 lagen Umsatz und Marge über den Erwartungen, und das Unternehmen bestätigte für 2024 sein Margenziel von rund 20%. Die Anleger begrüßten zudem die Ernennung von Jean-Marc Huët, dem CEO von Heineken, zum Verwaltungsratsvorsitzenden des Unternehmens. Er folgt auf Albert Baehny, der diese Funktion interimistisch wahrgenommen hatte. Insgesamt ein mehr als solides Comeback für den Konzern, der 2023 einen lukrativen Vertrag mit Moderna verloren hatte. Kindred Group (+18%): Der schwedische Online-Glücksspielanbieter, der auch die bekannte Website Unibet betreibt, hat ein öffentliches Übernahmeangebot von La Française des Jeux (FDJ) erhalten. FDJ bietet 130 SEK je Aktie, was einem Unternehmenswert von 2,6 Mrd. EUR entspricht. Der Markt begrüßte den Deal, denn damit würde ein großer, finanzstarker und hochdiversifizierter europäischer Akteur entstehen. Die Kindred-Aktie verbucht seit Jahresbeginn ein Kursplus von 31%, das Papier von FDJ gewann 13% hinzu. Netflix (+16%): Netflix weist Marktzweifel an seinem Wachstum zurück. Der amerikanische Streaming-Riese veröffentlichte für das Berichtsquartal ein Umsatzplus von 12,5%, das vor allem auf den Anstieg der Abonnentenzahlen um 12,8% auf 260 Millionen zurückzuführen war. Das Unternehmen glänzt mit einem Betriebsergebnis, das sich binnen eines Jahres quasi verdreifacht hat: auf 1,49 Mrd. USD. Der Nettogewinn explodierte im Berichtszeitraum von 55 Mio. auf 938 Mio. USD. ASML (+16%): Wenig überraschend surft der niederländische Halbleiterspezialist auf der KI-Welle: Dank des deutlich über den Erwartungen liegenden Auftragsbestands kletterte die Aktie auf ein Allzeithoch und erreichte zum Redaktionsschluss 794,8 EUR. Der Nettogewinn und das operative Ergebnis stiegen ebenso wie der Umsatz, der im Berichtsquartal um 12,5% zulegte. LVMH (+17%), Christian Dior (+14%): Den französischen Luxusgüterriesen vom Sockel zu stoßen, erscheint nahezu unmöglich. Trotz der schwächelnden Konjunktur in China und Gegenwind aus allen Richtungen kam LVMH mit einem blauen Auge davon. Der Konzern veröffentlichte solide Geschäftsjahreszahlen: Umsatz und Nettoergebnis stiegen um 13% bzw. 8% - getragen von fast allen Segmenten mit Ausnahme des Spirituosengeschäfts. Gleiches gilt für sein Pendant Christian Dior, das mit einem Umsatz von 86,2 Mrd. EUR ein Rekordjahr verzeichnete. NetEase (+13%): Der in den USA notierte chinesische Videospielgigant profitierte sowohl von der Ankündigung eines Rettungsplans für den chinesischen Aktienmarkt, der die Anleger im Land beruhigte, als auch von der Hoffnung, dass Peking die der Branche auferlegten Regulierungen abmildert. So könnte die Regierung beispielsweise die für Einsätze bei Online-Videospielen geltenden Obergrenzen wieder aufheben. IBM (+11%): Der US-amerikanische IT-Riese gab starke Quartals- und Geschäftsjahreszahlen bekannt (Anstieg von Nettoergebnis und Umsatz im 4. Quartal um 9% bzw. 4%) und veröffentlichte eine deutlich über den Erwartungen liegende Umsatzprognose, die durch eine starke Nachfrage nach Dienstleistungen im Bereich der künstlichen Intelligenz gestützt wird. Darüber hinaus will das Unternehmen 2024 einen freien Cashflow von rund 12 Mrd. USD generieren. Die Meldung katapultierte die Aktie auf ein Zehnjahreshoch, und mehrere Analysten erhöhten daraufhin ihr Kursziel. American Airlines (+12%), United Airlines (+11%): Die beiden US-Airlines konnten die Märkte von den aktuellen Problemen bei Boeing ablenken - und dies, obwohl Flugzeuge stillgelegt und Flugpläne angepasst werden mussten. Beide Unternehmen vermeldeten für das letzte Quartal über den Erwartungen liegende Zahlen und gaben einen vielversprechenden Ausblick auf das Jahr 2024. Erwartet wird ein starker Aufschwung bei In- und Auslandsreisen.

FLOPS Archer Daniels Midland (-25%): Beim US-Agrokonzern geht es drunter und drüber: Dem Unternehmen zufolge wurde CFO Vikram Luthar im Zuge einer Untersuchung der Bilanzierungspraktiken in der Ernährungssparte beurlaubt. Zudem wurde die Veröffentlichung der Ergebnisse für das 4. Quartal und das Gesamtjahr 2023 verschoben. Nach dieser Meldung korrigierten mehrere Analysten ihre Empfehlung bzw. ihr Kursziel nach unten. Tesla (-14%): Der Branchenprimus der Elektromobilität schwächelt aktuell gleich in dreierlei Hinsicht: Die für das 4. Quartal veröffentlichten Ergebnisse verfehlten die Erwartungen, das Umsatzwachstum blieb hinter der Konsensschätzung zurück, und das Unternehmen verzeichnete im Jahresvergleich einen Rückgang des Nicht-GAAP-Gewinns. Der Hersteller will außerdem in den USA 200.000 Fahrzeuge wegen eines Softwarefehlers zurückrufen, der sich auf die Steuerung der Spiegel auswirkt - und dies nicht einmal zwei Monate nach der letzten großen Rückrufaktion. Die eher zurückhaltenden Verlautbarungen des Managements zum Ausblick für 2024 und die Spekulationen von Morgan Stanley über zukünftige Rentabilitätseinbußen taten ihr Übriges. Humana (-11%): Der US-Krankenversicherer enttäuschte. Nachdem das Unternehmen im 4. Quartal infolge höherer Kosten für medizinische Behandlungen überraschend in die Verlustzone geraten war, fiel auch der Ausblick auf 2024 bescheiden aus. Demnach soll das Ergebnis weiter zurückgehen und weit hinter den Analystenerwartungen zurückbleiben. Die Aktie des Unternehmens, das für die schwache Performance das Medicare-Programm verantwortlich macht, hat seit Ende Oktober ein Drittel ihres Wertes eingebüßt. Belimo Holding (-7%): Der Schweizer Spezialist für Heizungs-, Lüftungs- und Klimageräte berichtete über eine Steigerung des Jahresumsatzes, die allerdings den Konsens verfehlte, sowie eine im Jahresvergleich gesunkene operative Marge. Der Unternehmensgruppe machen die Inflation, die Aufwertung des Schweizer Franken und die steigenden Zinsen zu schaffen. JDE Peet's (-5%): Die Talfahrt des niederländischen Kaffee- und Teekonzerns (bekannt durch die Marken Senseo, Tassimo und Grand'Mère) findet einfach kein Ende. Das Unternehmen leidet unter der Inflation, steigenden Kaffeepreisen, einer hohen Verschuldung (die mit steigenden Zinsen noch schwerer wiegen dürfte) und dem absoluten Desinteresse des Marktes an der Aktie. Dieser Teufelskreis führte dazu, dass der Aktienkurs seit den Höchstständen im Jahr 2022 um über 30% und im Vergleich zum Allzeithoch um mehr als 42% nachgegeben hat. |

|

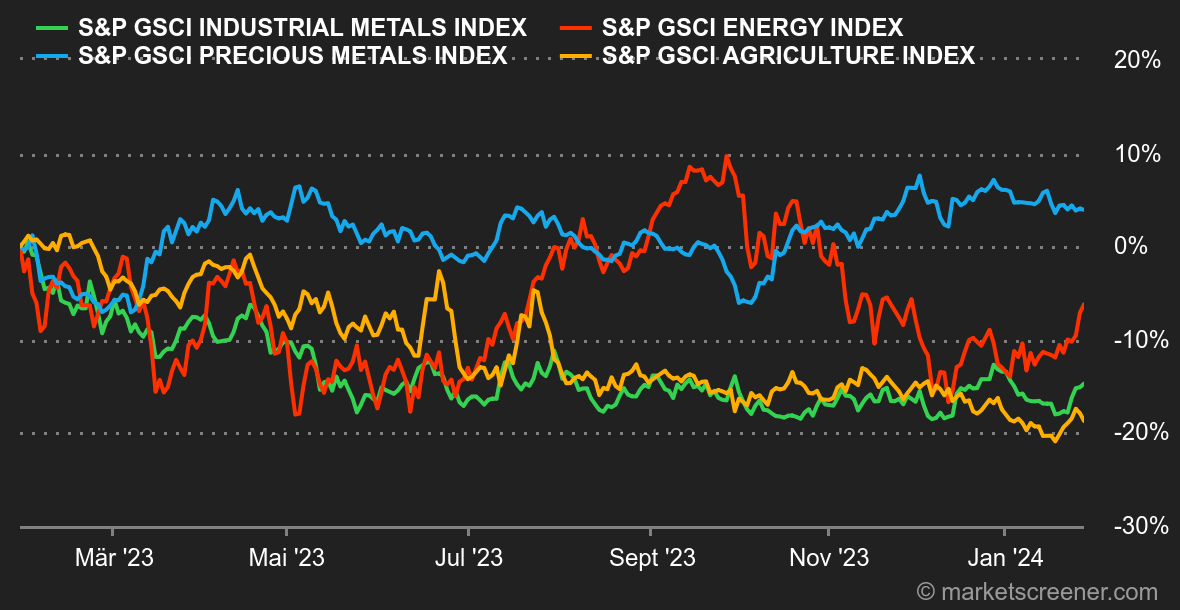

| Rohstoffe |

Energie: Positive Wirtschaftszahlen und die anhaltenden Feindseligkeiten im Roten Meer stützten die Rohölpreise. Die Nordseesorte Brent übersprang in der Folge die Marke von 80 USD pro Barrel. Im 4. Quartal wuchs die US-Wirtschaft stärker als erwartet. Auch die Einkaufsmanagerindizes für Januar bestätigten diese dynamische Entwicklung und übertrafen die Erwartungen von Wirtschaftsexperten. Die wöchentlichen US-Ölvorräte verzeichneten im Vergleich zu den Analystenschätzungen einen drastischen Rückgang (-9,2 Millionen gegenüber dem Konsens von -1,2 Millionen), was die Preise ebenfalls erneut nach oben beförderte. Die europäische Rohölsorte Brent notiert bei rund 81 USD, die US-Referenzsorte WTI bei ca. 76,50 USD. In Europa tendiert der Preis für Erdgas abwärts und liegt am niederländischen Handelsplatz TTF in Rotterdam bei 27 EUR/MWh. Metalle: Die Stimmung im Segment der Industriemetalle hellt sich nach einer langen Talfahrt wieder auf. Grund hierfür ist wahrscheinlich China, das verstärkt Maßnahmen zur Ankurbelung seiner Wirtschaft ergreifen dürfte. Europa verschärft unterdessen seinen Ton gegenüber Russland und könnte seine Sanktionen gegen russisches Aluminium ausweiten. Kupfer verteuerte sich in London auf 8.500 USD pro Tonne, und auch der Preis für Aluminium kletterte wieder über 2.200 USD. Bei den Edelmetallen gab es nicht viel Neues. Der Goldpreis blieb unverändert bei 2.020 USD, gelähmt durch die Unsicherheit der Finanzmarktteilnehmer über den Zeitpunkt der ersten Zinssenkung der US-Notenbank Fed. Agrarprodukte: Der Maispreis setzte seine Abwärtstendenz in Chicago fort und verharrte pro Scheffel bei rund 445 Cent. Der Weizenpreis entwickelte sich neutral, legte aber leicht zu und erreichte die Marke von 610 Cent je Scheffel. |

|

| Makroökonomie |

Marktstimmung: Von Rezession keine Spur Die EZB-Sitzung wurde diese Woche von den aktuellen US-Wirtschaftszahlen völlig in den Schatten gestellt. Die europäische Zentralbank änderte allerdings weder ihren Leitzins noch ihre Rhetorik. Das US-amerikanische BIP stieg im 4. Quartal nicht wie erwartet um 2%, sondern um 3,3%, was das Szenario einer weichen Landung der Wirtschaft untermauert. Gleichzeitig signalisieren der US-Einkaufsmanagerindex für das verarbeitende Gewerbe und der für den Dienstleistungssektor wieder eine Expansion. Das Rezessionsrisiko geht also noch etwas weiter zurück. Der S&P 500 markierte neue historische Höchststände, während zehnjährige US-Staatsanleihen unter 4,23/25% rentierten. China ließ diese Woche mit der Bekanntgabe von Maßnahmen zur Bewältigung der tiefen Krise aufhorchen. Was Peking genau vorhat, liegt nach wie vor im Dunkeln. Aber immerhin wurde die Entscheidung getroffen, die Finanzmärkte zu unterstützen, statt ein umfassenderes Konjunkturprogramm anzukündigen. Die chinesischen Indizes reagierten positiv, aber die Anleger gingen wieder einmal weitgehend leer aus. Kryptowährungen: Der Bitcoin gab diese Woche erneut nach und näherte sich der 41.000-Dollar-Marke. Seit Montag verlor die Digitalwährung mehr als 1%. Dem Ether ging es noch deutlich schlechter, denn er büßte im Wochenverlauf über 8% ein und lag zum Redaktionsschluss bei etwa 2.250 USD. Dass der Ether Federn lassen musste, war unter anderem auf die Entscheidung der US-Börsenaufsicht SEC zurückzuführen, die Zulassung der Ethereum-Spot-ETFs von Grayscale und BlackRock noch einmal zu verschieben. Beim Bitcoin hat die Markteinführung der elf Bitcoin-Spot-ETFs praktisch das Gegenteil von dem bewirkt, was sich ein Großteil der Anleger erhofft hatte. Seit dem 11. Januar, dem Tag der Zulassung der ETFs, ist der Bitcoin um 15% gefallen. Die Kapitalisierung des gesamten Kryptowährungsmarktes schrumpfte seitdem um fast 200 Mrd. USD. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |