|

|

| Tops / Flops der Woche |

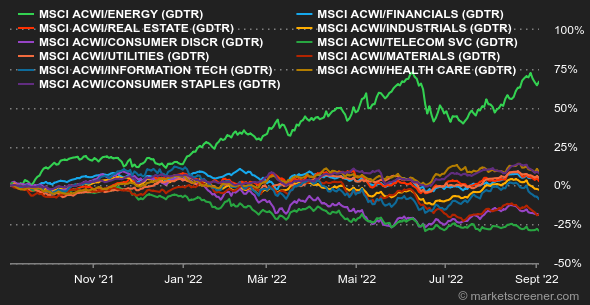

Tops Pinduoduo (+26 %): Der chinesische Online-Lebensmittelhändler erhielt durch die Veröffentlichung eines kräftigen Gewinnanstiegs im 2. Quartal erheblichen Auftrieb. Die Verkäufe über das Internet erhielten Unterstützung durch die Lockdowns, die im Rahmen der Null-Covid-Politik der Regierung in Peking weiterhin über verschiedene Gebiete in China verhängt werden. Darüber hinaus hat der Konzern in der Hoffnung, Amazon Konkurrenz zu machen, mit der Einführung seiner Plattform Temu in den Vereinigten Staaten einen ersten Vorstoß ins Ausland gewagt. Nutanix (+22 %): Dank der Bekanntgabe unerwartet guter Ergebnisse konnte sich das kalifornische Softwareunternehmen der Abstrafung des Sektors in dieser Woche entziehen. Seine Verluste waren trotz eines Umsatzrückgangs im letzten Quartal des Geschäftsjahres 2021/2022 begrenzt. Die Prognosen für das neue Jahr liegen etwas über den Markterwartungen. InPost (+13 %): Der Markt begrüßt die guten Quartalsergebnisse des niederländischen Paketdienstes. JPMorgan hat sein Kursziel daraufhin von 9,60 auf 10,20 EUR erhöht. Cameco (+11 %): Finanziers auf der Suche nach Chancen in der Atomkraft, einem wieder an Bedeutung gewinnenden Energieerzeugungsverfahren, sprechen sich weiterhin für den auf Uran spezialisierten kanadischen Bergbaukonzern aus. Snap (+9 %): Wenngleich die Angestellten von Snapchat ein langes Gesicht machen, finden die Anleger Gefallen an der vom Management verordneten Schlankheitskur: Das Unternehmen wird 20 % der Stellen streichen und seine Bemühungen wieder auf sein Kerngeschäft konzentrieren. Unicredit (+9 %): Die europäischen Banken profitieren davon, dass verstärkt auf das Tempo der Zinssatzerhöhungen seitens der EZB gesetzt wird. Kurzfristig ist dieser Umstand eine gute Nachricht für die Finanzinstitute. Auf lange Sicht sind allerdings Bedenken angebracht. EuroAPI (+7 %): Die jüngst aus einer Abspaltung von Sanofi hervorgegangene Gesellschaft hat gute Ergebnisse veröffentlicht, was die schwierige Phase im Zusammenhang mit der Zantac-Kontroverse rund um das ehemalige Mutterunternehmen vergessen lässt. FlopsOkta (-30 %): Nachdem das Management Zweifel hinsichtlich des Erreichens der mittelfristigen Ziele geäußert hatte, stürzte die Aktie am Mittwoch ab. Zahlreiche Analysten haben den Titel abgestraft, indem sie ihre Bewertungen teilweise deutlich reduzierten. Eramet (-19 %): Schwierige Zeiten für Aktien aus dem Grundstoffsektor, die von den Aussichten auf eine Konjunkturabschwächung belastet werden. Die schlechten Zahlen aus China, die durch das Hin und Her zwischen Lockdowns und Lockerungen noch verstärkt werden, sind auch nicht hilfreich. Verbund (-19 %): Das österreichische Energieunternehmen zählt zu den Opfern der Probleme von Wien Energie: Die Behörden mussten der Gesellschaft aufgrund der Marktpreisexplosion ein Darlehen von 2 Mrd. EUR gewähren, um Margin-Forderungen zu decken. Zwar besteht kein Zusammenhang mit Verbund, aber die Lage wiegt schwer für die europäischen Energieunternehmen, die von explodierenden Beschaffungskosten und staatlich beschlossenen Tarifschutzmaßnahmen für die Verbraucher in die Zange genommen werden. BioMérieux (-15 %): Die Halbjahresergebnisse waren alles andere als überzeugend. Und das, obwohl die Zielvorgaben leicht nach oben korrigiert wurden. Mitcap Partners hat die wenig überraschende Veröffentlichung zur Kenntnis genommen, sein Kursziel jedoch von 124 auf 97 EUR gesenkt und seine Empfehlung von "Halten" zu "Kaufen" geändert, insbesondere weil das Wettbewerbsumfeld höhere F&E-Ausgaben erfordert. Nvidia (-14 %): Die USA haben die Gesellschaft aufgefordert, ihre Exporte hochentwickelter Chips nach China einzuschränken. Die Bekanntmachung erfolgt in einer für die Gesellschaft bereits recht schwierigen Woche, in der sie genauso wie die gesamte Halbleiterindustrie aufgrund der Entschlossenheit der Fed kräftig Federn lassen musste. Glencore (-11 %): Die Talfahrt der Aktie wurde durch Befürchtungen ausgelöst, dass die schwache Wirtschaftsdynamik die Rohstoffnachfrage belasten könnte. Das gleiche Schicksal ereilte auch andere Bergbautitel, mit Ausnahme von Uranproduzenten (siehe oben). |

|

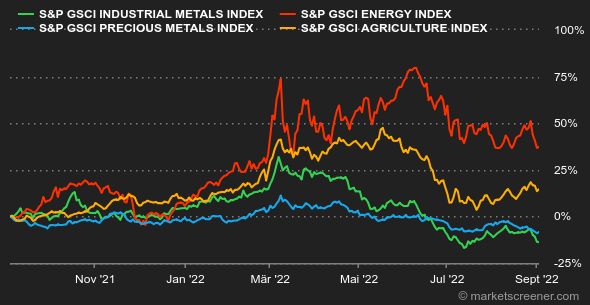

| Rohstoffe |

Rohöl: Die Sorgen über die Entwicklung der Ölnachfrage nahmen diese Woche wieder zu und wurden durch den Beschluss der chinesischen Behörden verstärkt, die Stadt Chengdu mit über 20 Millionen Einwohnern abzuriegeln. Die Ölpreise nähern sich folglich der Marke von 90 USD. Dies könnte die Ölallianz OPEC+ dazu veranlassen, ihre Fördermengen zu drosseln, um den Markt zu stützen. Die erweiterte Organisation erdölexportierender Länder wird sich am Montag treffen, um ihre Produktionsziele zu aktualisieren. Bei Redaktionsschluss notierte Rohöl der Sorte Brent bei 94 USD und die US-Sorte WTI bei 88,50 USD. In Europa entspannte sich der Erdgaspreis deutlich auf 209 EUR/MWh. Gazprom wird laut Bloomberg wahrscheinlich über die Nordstream-Pipeline wieder Gas nach Europa liefern. Metalle: Die Stärke des Dollars machte Industrie- und Edelmetallen zu schaffen. Der Kupferpreis sank unter die Marke von 8.000 USD auf 7.600 USD je Tonne. Auch für Gold ging es abwärts, zeitweise sogar bis auf unter 1.700 USD je Feinunze. Agrarprodukte: Die Getreidepreise an der Börse in Chicago haben sich weitgehend stabilisiert. Weizen und Mais werden mit 800 bzw. 660 Cent je Scheffel gehandelt. In seinem jüngsten Bericht betonte das US-Landwirtschaftsministerium, dass der Anteil der als gut bzw. sehr gut bewerteten Maispflanzen in den USA auf 54 % gesunken ist, gegenüber 60 % im selben Vorjahreszeitraum. Dieser Ernterückgang geht vermutlich auf das Konto der Dürre, die auch in Nordamerika herrscht. |

|

| Makroökonomie |

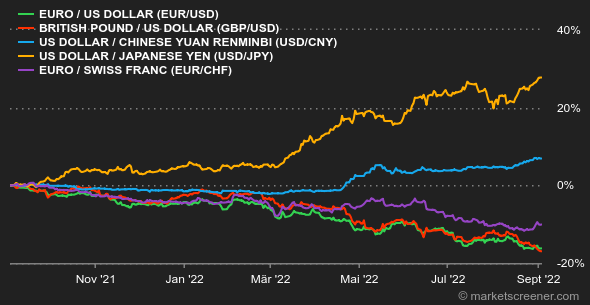

Marktstimmung: Der perfekte Sturm. Die US-Notenbank Fed gab den Anlegern am Freitag unmissverständlich zu verstehen, dass sie sich nicht zu früh zu freuen sollten und der geldpolitische Straffungszyklus noch lange nicht vorüber ist. Die Botschaft ist offensichtlich angekommen. Der Druck auf Europa wuchs, nachdem für August eine Inflationsrate von 9,1 % gemeldet worden war. Die Marktteilnehmer erwarten, dass die EZB die Zinsen bis Ende Oktober um 125 Basispunkte anheben muss. Das bedeutet einen Zinsschritt von 50 und einen weiteren von 75 Basispunkten auf den Sitzungen im September bzw. Oktober. Die Lage auf dem alten Kontinent wird angesichts der Wirtschaftsabkühlung, der Zinserhöhungen und einer großen, möglicherweise historischen Energiekrise immer komplizierter. Anleihen: Die Anleihenmärkte sind am Freitag in ihren ersten Bärenmarkt seit mehreren Jahrzehnten eingetreten. Das heißt, sie haben gegenüber ihren Höchstständen um 20 % verloren, während die Renditen gestiegen sind. Zehnjährige US-Staatsanleihen werfen aktuell eine Rendite von 3,26 % ab, zweijährige Papiere rentieren bei 3,50 %. In Europa liegen die Renditen im zehnjährigen Spektrum zwischen 1,59 % für deutsche Bundesanleihen und 4,22 % für Schuldtitel aus Griechenland. Französische Staatspapiere werden mit 2,20 %, britische mit 2,91 % und italienische mit 3,93 % verzinst. Wir schließen daraus, dass sich die führenden Volkswirtschaften weiter auf ein Umfeld mit höheren Leitzinsen einstellen. Devisen: Angesichts des Straffungskurses der Zentralbanken hat sich der EUR/USD-Kurs um die Parität eingependelt. Gegenüber den meisten anderen Währungen wertete die Gemeinschaftswährung allerdings auf. Allen voran zum Schweizer Franken auf 0,97641 CHF und zum britischen Pfund auf 0,86177 GBP. Beflügelt wird dieser Aufwärtstrend durch die Aussicht auf eine Zinserhöhung seitens der EZB bei ihrem Treffen nächste Woche. Die US-Währung profitiert insgesamt von ihrem Nimbus als sicherer Hafen und ist daher besonders gefragt. Der Dollar-Index (der den Wert des US-Dollars mit einem Währungskorb aus der europäischen, britischen kanadischen, schwedischen, Schweizer und japanischen Währung vergleicht) näherte sich in der Folge zum ersten Mal seit 20 Jahren der Marke von 110 Zählern. Kryptowährungen: In den vergangenen zwei Wochen büßte der Bitcoin rund 20 % seiner Marktkapitalisierung ein. Seit Montag hat er sich wieder um mehr als 4 % erholt. Die digitale Währung lag damit bei Redaktionsschluss erneut leicht über der psychologischen Schwelle von 20.000 USD. In einem nach wie vor beängstigenden makroökonomischen Umfeld ist allerdings jede technische Erholung relativ fragil. Und derzeit gibt es am Markt für Kryptowährungen kaum positive Faktoren, die auf einen dauerhaften Aufwärtstrend hindeuten würden. Termine: Nächste Woche werden sich alle Augen auf die Septembersitzung der Europäischen Zentralbank richten, die am Donnerstag stattfindet. Auch US-Notenbankpräsident Jerome Powell hält am Donnerstagnachmittag eine Rede, die sich etwas mit der Stellungnahme der EZB-Chefin Christine Lagarde im Anschluss an die geldpolitische Entscheidung der EZB überschneiden wird. Die US-Märkte bleiben am Montag wegen eines Feiertags geschlossen. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |