S&P 500

S&P 500

Der August kann eine heikle Zeit für die Märkte sein. Es war der Monat, in dem Russland seinen Zahlungsverpflichtungen nicht nachkam (1998), China den Yuan abwertete (2015) und BNP Paribas die Subprime-Krise einleitete, indem sie drei ihrer Fonds einfror (2007).

In diesem August könnte vieles schiefgehen, denn die Weltwirtschaft taumelt unter der Pandemie, die Spannungen zwischen China und den USA kochen hoch und der Wahlkampf in den USA wird hässlich. Achten Sie jetzt auf die Türkei, die Gefahr läuft, die Lira-Krise von 2018 zu wiederholen.

Die Lira ist im Juli gegenüber einem schwächelnden Dollar um 2 % gefallen, und es gibt kaum Munition, um sie zu verteidigen. Die politische Glaubwürdigkeit ist gering, Ankara streitet sich mit mehreren ausländischen Mächten und die Realzinsen sind negativ. Der seit Jahresbeginn zu verzeichnende Währungsverlust von 20 % gegenüber einem Euro-Dollar-Korb schürt das Unbehagen über den Schuldenberg der türkischen Kreditnehmer in harter Währung.

Im Januar 2014 hob die Zentralbank die Zinssätze abrupt um mehrere Prozentpunkte an, um die Lira zu stützen. Ähnliche Maßnahmen könnten einen weiteren August der Not verhindern.

Grafik: Die Währungsreserven der Türkei unter Druck - https://fingfx.thomsonreuters.com/gfx/mkt/yzdvxnqyovx/ybX38-turkey-s-foreign-reserves-under-pressure%20(1).png

2/LOCKDOWN BLUES TO BEATS

Zur Halbzeit der Gewinnsaison für das 2. Quartal hagelt es auf beiden Seiten des Atlantiks "Beats". Die Analysten, die im Blindflug unterwegs waren, als die Unternehmen auf dem Höhepunkt der Pandemie ihre Prognosen zurücknahmen, waren vielleicht zu pessimistisch.

Hier die Bilanz von mehr als 250 Unternehmen, die bisher in jeder Region Zahlen veröffentlicht haben: 80 % der S&P500-Unternehmen haben die Schätzungen übertroffen, gegenüber 65 % der europäischen Firmen, wie die Daten von Refinitiv IBES zeigen.

Während Industrieunternehmen wie General Motors und Caterpillar für große positive Überraschungen sorgten, zementierte die Saison auch die Vorherrschaft der US-Tech-Unternehmen: Amazon meldete seinen bisher größten Gewinn, Facebook übertraf die Schätzungen und die iPhone-Verkäufe von Apple übertrafen die Erwartungen.

Doch auch wenn es immer wieder positive Meldungen gibt, reichte dies nicht aus, um die Aktienmärkte zu beeinflussen, die die Ergebnisse des zweiten Quartals aufgrund des "Lockdown Blues" bereits abgeschrieben hatten.

Grafik: Gewinnausblick MSCI World -

3/WIE TIEF KÖNNEN SIE NOCH FALLEN?

Wie weit können die Treasury-Renditen noch fallen? Der rekordverdächtige Rückgang der US-Wirtschaft im zweiten Quartal hat die drei-, fünf- und 20-jährigen Renditen auf Rekordtiefs getrieben. Die gesamte Renditekurve ist nahe daran, unter 1 % zu fallen.

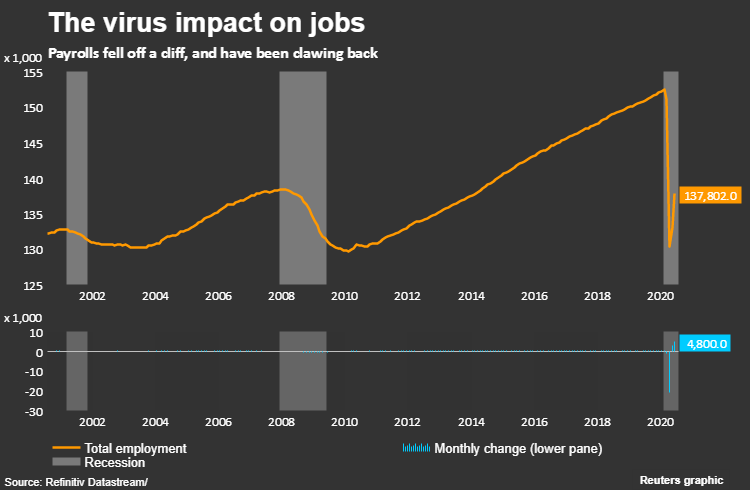

Ein neuerlicher Auslöser für weitere Rückgänge könnten die Arbeitslosenzahlen für Juli sein. Im Juni stieg die Zahl der Beschäftigten um 4,8 Millionen und übertraf damit die Erwartungen von 3 Millionen, während die Daten für Juli am 7. August voraussichtlich einen Anstieg um 2,2 Millionen zeigen werden.

Die wöchentlichen Anträge auf Arbeitslosenunterstützung steigen unterdessen weiter an. Da eine ergänzende Regelung zur Unterstützung der Arbeitslosen ausläuft, scheinen die Chancen auf einen Anstieg der Erträge gering. Grafik: Zahlen zur Beschäftigung -

4/TOFU-HANDEL

Eine Reihe anstehender chinesischer Daten wird uns zeigen, wie sich die Wirtschaft von dem Coronavirus erholt. Besonderes Augenmerk wird auf den am 7. August anstehenden Handelszahlen liegen, die auch eine Bestandsaufnahme des Handelsabkommens zwischen den USA und China darstellen.

Die Einfuhren sind im vergangenen Monat zum ersten Mal seit der Pandemie gestiegen, was auf einen starken Aufschwung bei den Käufen aus den Vereinigten Staaten hindeutet. Wenn die ehrgeizigen Ziele bei den Käufen von Agrargütern erreicht werden sollen, sind jedoch weitere starke Steigerungen erforderlich.

Die Zahlen vom Freitag enthalten keine detaillierten Angaben zum Sektor. Angesichts der schwelenden Spannungen zwischen China und den USA vor den für August anberaumten Treffen zur Überprüfung der Fortschritte der Phase-1-Vereinbarung wäre ein Beweis für solide Käufe jedoch ein gutes Zeichen.

Grafik: Chinesische Agrarimporte aus den Vereinigten Staaten -

5/BOE UM KUGELN ZU SPAREN

Wie die EZB und die Fed bei ihren letzten Sitzungen könnte sich auch die Bank of England bei ihrer Sitzung am 6. August zurücklehnen und die wirtschaftliche Erholung bewerten. Sie gehört zu den Zentralbanken, die sich gegen negative Zinssätze wehren; Analysten gehen davon aus, dass sie ihre Kreditkosten bis Ende 2021 nicht erhöhen wird.

Einige sind überrascht von der Zurückhaltung der Märkte, die BOE zu Zinssenkungen zu drängen. Die Anzeichen deuten auf eine langsame Erholung hin und das Vereinigte Königreich muss ein EU-Handelsabkommen abschließen, bevor die Brexit-Übergangszeit am 31. Dezember endet.

Die Haltung der BOE könnte jedoch umsichtig sein. Stattdessen könnte sie sich dafür entscheiden, ihren Anleihekaufplan um weitere 70 Milliarden Pfund aufzustocken, nachdem sie im letzten Monat bereits 100 Milliarden Pfund erhöht hatte.

Da die Uhr kurz vor dem Brexit tickt, möchte die BOE möglicherweise an ihren verbleibenden Anleihen festhalten.

Grafik: Britische Zinssätze - https://fingfx.thomsonreuters.com/gfx/mkt/yzdvxnaqgvx/UK%20interest%20rates.JPG