Wirtschaftszyklen und Börsenzyklen verlaufen nicht gleichzeitig, obwohl sie in der Regel ähnliche, aber eben versetzte Verläufe zeigen. Um Fehlentscheidungen zu vermeiden, neigen Anleger dazu, die Zinskurven zu verfolgen, die einen guten Hinweis auf zukünftige Trends geben. Zu den Zeiträumen, die die höchsten Renditen bieten, gehören die "Plateaus" - sie liegen zwischen der letzten Zinserhöhung und der ersten Zinssenkung. In diesem Sinne ist der "Pivot" der Fed eine Art Heiliger Gral.

Der Zeitpunkt des "Plateau"-Beginns wurde in diesem Jahr viel diskutiert. Er ist auch noch nicht wirklich festgelegt. Die Anleger sind jedoch der Ansicht, dass es mittlerweile sehr wahrscheinlich ist, dass die Plateauphase begonnen hat. Mit anderen Worten, dass es keine weiteren Zinserhöhungen der Fed mehr geben wird und dass dies ein günstiger Zeitpunkt für Aktien ist.

In einem solchen Kontext sind Small- und Mid-Caps sowie Wachstumswerte die bevorzugten Titel. Denn die Anleger rechnen langfristig mit günstigeren Finanzierungsbedingungen, von denen in erster Linie diese Art von Unternehmen profitieren wird. Die taktische Neupositionierung begann in der vergangenen Woche, wie die folgende Grafikserie zeigt.

In den USA, nach Halloween

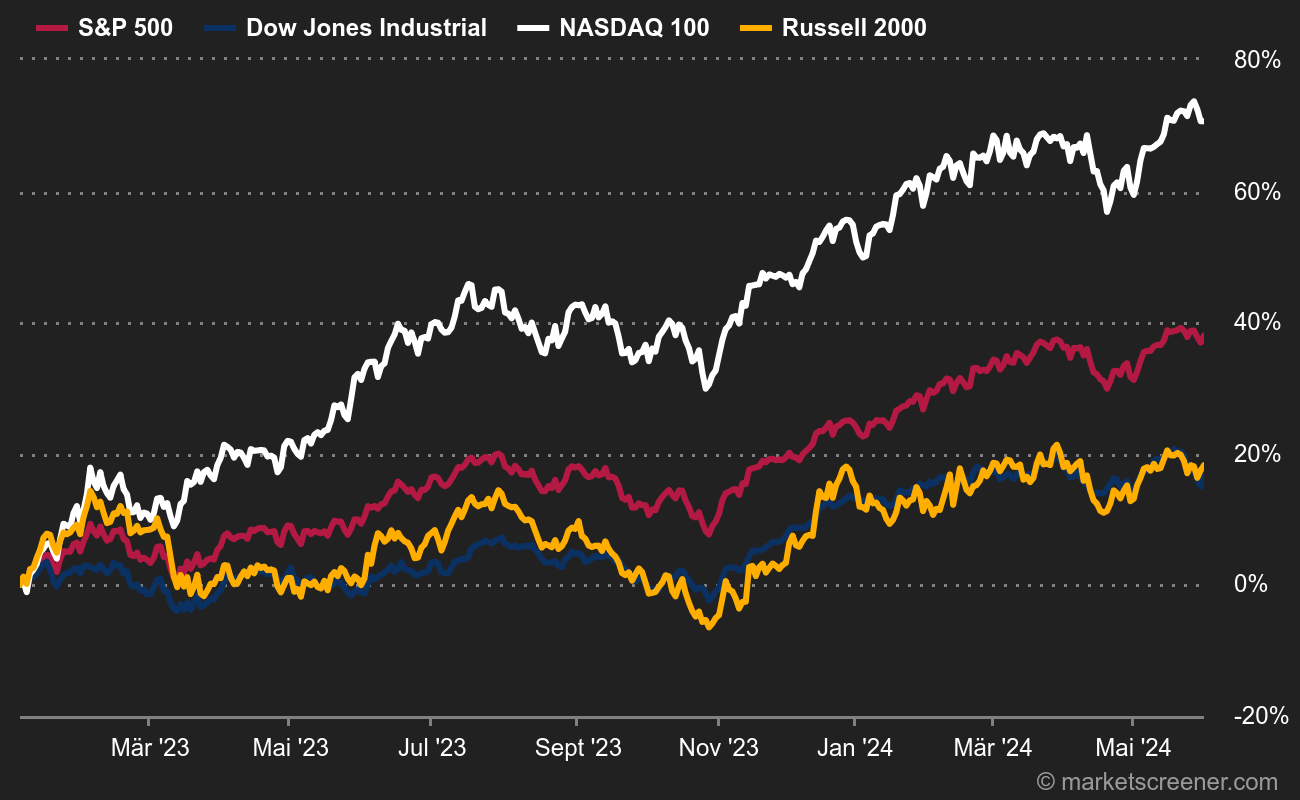

Hier sehen wir, wie sich die vier großen US-Indizes verhalten. Der Russell 2000 ist die Benchmark für amerikanische Small- und Mid-Caps. Im Jahr 2023 fällt die Bilanz deprimierend aus:

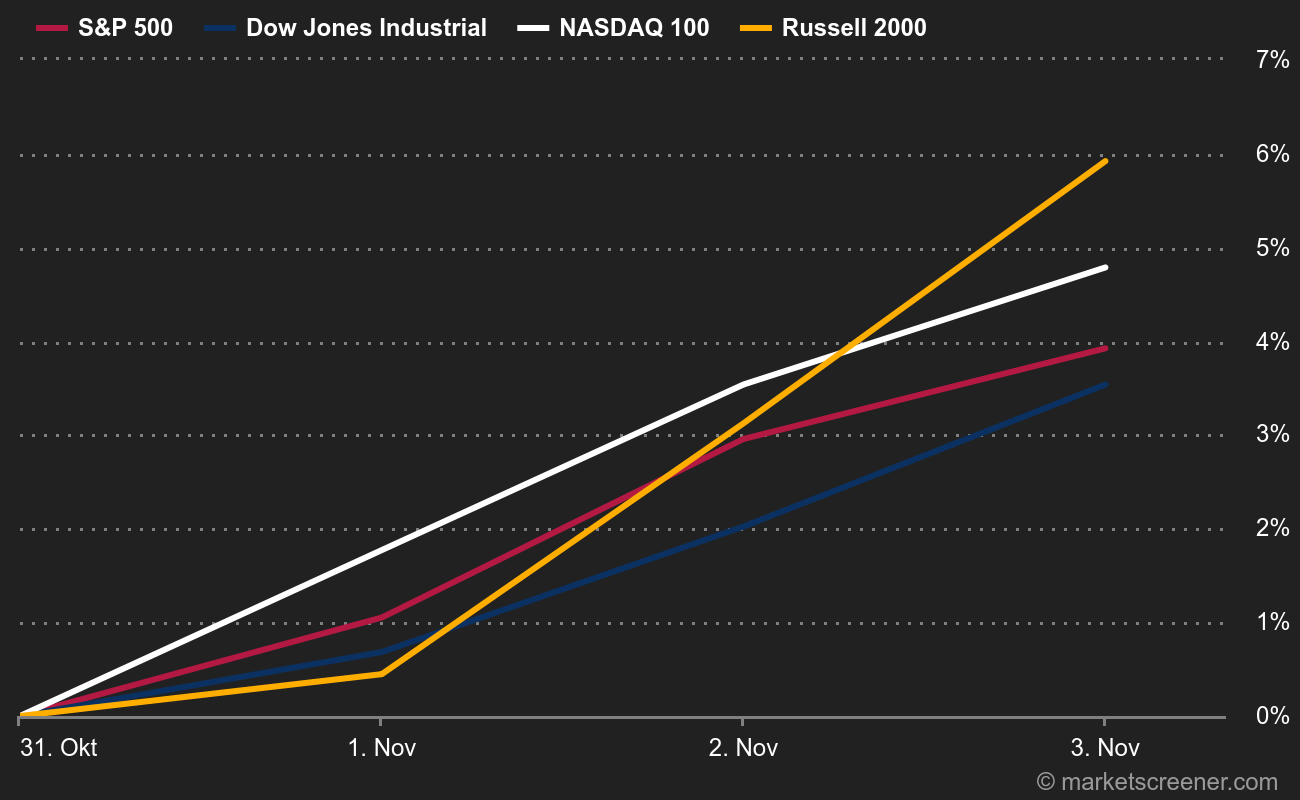

ABER: Seit der Rede von Jerome Powell am Mittwoch, die den Stimmungsumschwung markierte, sieht es so aus:

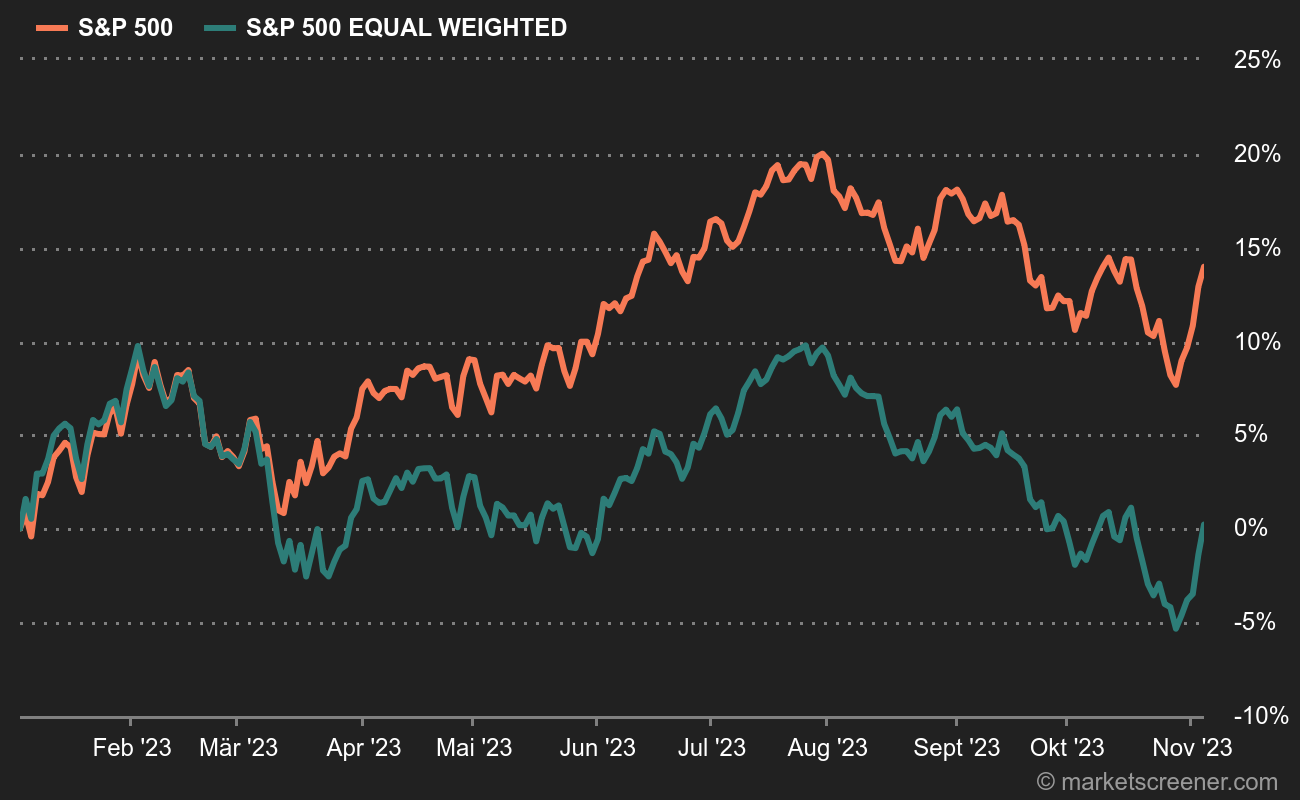

Eine weitere Möglichkeit, um festzustellen, dass es kribbelt - wenn auch eher am Rande - ist ein Blick auf den S&P 500 und den S&P 500 Equal Weighted. Letzterer neutralisiert den Effekt der enormen Marktkapitalisierungen, indem er davon ausgeht, dass alle 500 Aktien gleich gewichtet sind. Anders gesagt: Es ist eine Möglichkeit, den Zugkrafteffekt der "magnificent seven", die einen Großteil des Trends 2023 ausgemacht haben, zu betäuben und zu sehen, ob die Bewegungen anders verteilt sind. Wenn der S&P 500 Equal Weighted stärker steigt als der S&P 500, dann ist sein Anstieg gleichmäßiger auf die Aktien verteilt, aus denen er sich zusammensetzt.

Die erste Grafik zeigt, dass es im Jahr 2023 tatsächlich die großen Kapitalisierungen waren, die alle nach oben gezogen haben - worüber wir mehrfach berichteten.

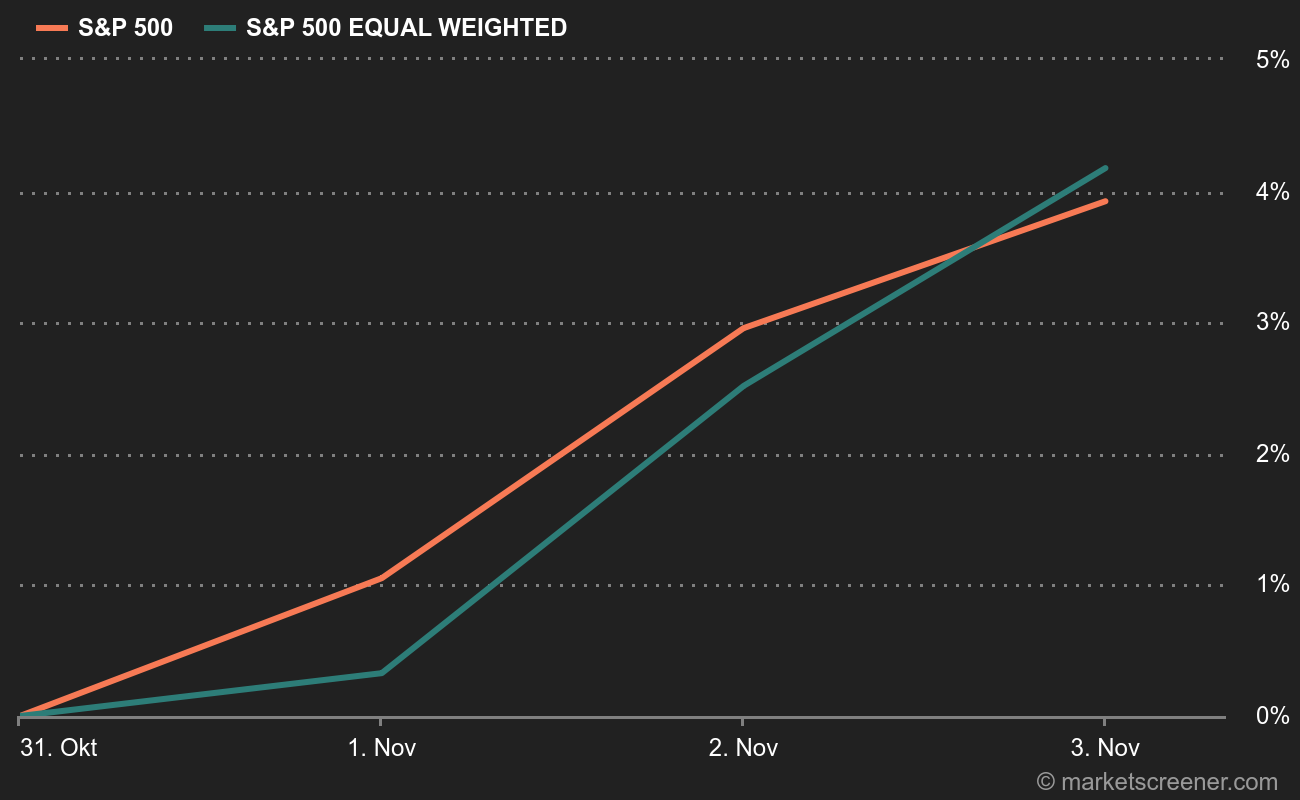

Die zweite Grafik zeigt, dass es seit dem 1. November eine leichte Trendwende gibt. Weniger sichtbar zwar als beim Russell 2000, aber vielleicht trotzdem der Beginn von etwas. Wenn der Markt bei der Umkehr nicht versagt, dürfte der Abstand größer werden.

In Europa ist die Bewegung ebenfalls sichtbar

Die Trends vom Jahresanfang waren: Die großen Werte übertreffen die anderen, wie in den USA. Seit einigen Tagen sind jedoch Veränderungen zu beobachten.

So sind beispielsweise die deutschen SDAX und MDAX seit dem 1. November recht gut in Form:

Die Moral von der Geschicht? Taktisch scheint es angebracht, sich in diesen Themen zu positionieren, denn wenn sich der Trend in der Geldpolitik bestätigt, werden sie den Markt übertreffen. Es versteht sich von selbst, dass bei einer schlechten Nachricht die Stimmung abrupt kippt - also z.B. dann wenn: Jerome Powell sich aufregt, wenn die Inflation wütet, wenn der Arbeitsmarkt sich (wieder) anspannt, wenn Jerome Powell und die Inflation und der Arbeitsmarkt sich gleichzeitig anspannen...