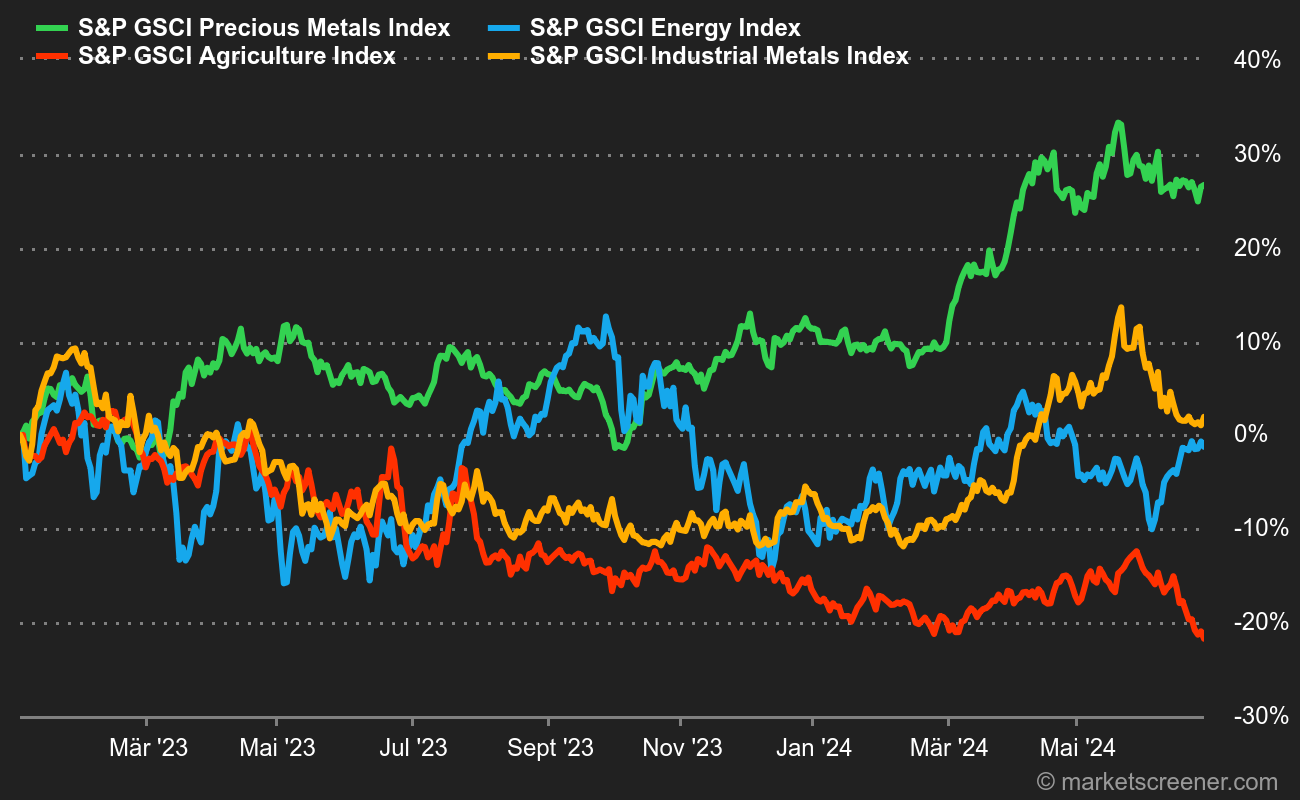

Energie: Der Ölpreis legte eine Atempause ein, obwohl die Daten weltweit positiv waren, insbesondere mit Blick auf die Verlangsamung der US-Inflation und der äußerst optimistischen OPEC-Prognosen. Das Ölkartell prognostiziert für dieses Jahr ein Nachfragewachstum um 2,25 Millionen Barrel pro Tag und für 2025 um 1,85 Mio. Barrel pro Tag. Diese Werte sind deutlich optimistischer als die der Internationalen Energieagentur, die 2024 ein Wachstum um 960.000 und 2025 um 1 Mio. Barrel pro Tag erwartet. Diese Differenz unterstreicht die aktuelle Unsicherheit und die Schwierigkeit, die Entwicklungen am Energiemarkt präzise vorherzusagen. China sorgte dagegen für Ernüchterung und weckte erneut Sorgen über die Dynamik der Binnennachfrage. Die aktuellen Handelszahlen sind durchwachsen, da die chinesischen Ölimporte gegenüber dem Vorjahr um ca. 10% zurückgegangen sind. Die Nordseesorte Brent kostet aktuell ca. 85 USD und das US-Pendant WTI notiert im Bereich von 80,70 USD.

Metalle: Industriemetalle und Edelmetalle entwickelten sich letzte Woche in entgegengesetzte Richtungen. Während Erstere nachgaben, legten Letztere von Gold beflügelt zu. Im Segment Basismetalle gab Kupfer in London aufgrund des Anstiegs der Lagerbestände der LME auf 9.780 USD (Spotpreis) nach. Der Goldpreis erhielt dagegen durch den Rückgang der US-Inflation Auftrieb, denn diese Entwicklung macht eine baldige Zinssenkung seitens der Notenbank Fed wahrscheinlicher. Derzeit kostet eine Feinunze über 2.400 USD.

Agrarprodukte: Die Getreidepreise erholten sich zwar gegen Ende der letzten Woche, tendieren aber in Chicago weiter abwärts. Ein Scheffel Weizen kostet 534 Cent (Fälligkeit September 2024), während der Maispreis sich bei 400 Cent hält (ebenfalls Fälligkeit September 2024).