|

|

| Tops / Flops der Woche |

Tops Sarepta Therapeutics (+24 %): Die Aktie des Biotechnologieunternehmens erholte sich diese Woche deutlich, da der Verlust im 4. Quartal 2022 verringert werden konnte. Die Research-Häuser waren vom Gegenteil ausgegangen und hatten mit einem höheren Fehlbetrag und einem niedrigeren Umsatz gerechnet. Nach der Ergebnisveröffentlichung erhöhten mehrere Analysten ihre Erwartungen für das im US-Bundesstaat Massachusetts ansässige Unternehmen, darunter Baird mit einer Kaufempfehlung und einem von 152 auf 202 USD angehobenen Kursziel. Eramet (+20 %): Eine erfreuliche Woche für das Bergbauunternehmen, das von dem Anstieg der Preise für Industriemetalle aufgrund der Erholung in China profitierte. Auch die Geschäftsergebnisse für das Jahr 2022 wurden vom Markt honoriert. Dank des günstigen Umfelds im letzten Jahr konnte die Gesellschaft Schulden abbauen und sich für das Jahr 2023 rüsten, das weniger spektakulär ausfallen dürfte. FlatexDEGIRO (+19 %): Die für 2022 veröffentlichten Geschäftszahlen übertrafen letztlich die Erwartungen, doch zeigt man sich im Ausblick weiter vorsichtig. Der Markt begrüßte jedoch vor allem den Bericht der BaFin, die das Unternehmen zwar rügte und ein Bußgeld in Millionenhöhe verhängte, in der Rechnungslegung und dem Risikomanagement wohl aber keine schwerwiegenderen Mängel als bereits zuvor vermeldet feststellte. SMCP (+15 %): Der Modekonzern legte für das Geschäftsjahr 2022 sehr ordentliche Zahlen vor. Zudem hat AlixPartners den Prozess der Veräußerung der aktuell von GLAS kontrollierten 37 % des Kapitals in Gang gesetzt. GLAS ist ein Konsortium von Gläubigern des in Schwierigkeiten steckenden chinesischen SMCP-Eigentümers Ruyi. Angesichts der Höhe des zum Verkauf stehenden Kapitalanteils könnte ein öffentliches Angebot folgen, sobald sich ein Interessent herauskristallisiert. Salesforce (+15 %): Der US-amerikanische Softwareanbieter überraschte den Markt mit unerwartet starken Quartalszahlen. Da die Markterwartungen ohnehin niedrig waren, schnellte der Kurs in die Höhe. "Für das Unternehmen gilt gewissermaßen die Maxime 'Aller guten Dinge sind drei', denn man setzt auf Wachstum, hohe Gewinnmargen und Aktienrückkäufe", so die positive Einschätzung des beim Research-Haus Jefferies für die Beobachtung zuständigen Analysten Brent Thill. CRH (+11 %): Der irische Baustoffkonzern gab im Rahmen der Ergebnisveröffentlichung das Ziel einer Börsennotierung in den USA bekannt. Man hofft, dort in Zukunft noch mehr Geschäfte zu machen, obgleich die Region Nordamerika schon jetzt drei Viertel des Ergebnisses erwirtschaftet. Laut Harry Goad vom Analysehaus Berenberg hat CRH bei der Veröffentlichung der Ergebnisse des Geschäftsjahres 2022 nicht nur ein, sondern gleich zwei Kaninchen aus dem Hut gezaubert: eine erhebliche Ausweitung des Aktienrückkaufprogramms und die Ankündigung, die Hauptnotierung in die USA verlegen zu wollen. Rio Tinto (+9 %): Dem Giganten der Gewinnung von Eisen- und Kupfererz sowie Mineralien kam diese Woche die solide Entwicklung der Industriemetalle zugute. Die Aussicht auf einen Aufschwung der chinesischen Wirtschaft ist für die Branche eine starke Triebkraft. Waren die Signale jüngst noch eher zaghaft, so belegen die neuesten Indikatoren des chinesischen Einkaufsmanagerindex einen klaren Aufwärtstrend, der Bergbautiteln zu einer neuen Hausse verhelfen könnte. Flops Eurofins (-8 %): Der Markt begegnete den vom Unternehmen veröffentlichten Zahlen für das Geschäftsjahr 2022 mit Eiseskälte, denn für Eurofins ist der durch die coronabedingte Nachfrage in den beiden vorangegangenen Jahren ausgelöste Aufschwung schon wieder weitestgehend Geschichte. Die Anleger nehmen dem Analytikunternehmen besonders übel, dass es nach einem enttäuschenden Margenniveau im Jahr 2022 nun auch für 2023 eine weitere Margenerosion prognostiziert hat. Grifols (-9 %): Das spanische Pharmaunternehmen, dessen Geschäft im letzten Jahr um 12 % gewachsen war, erwartet für das neue Geschäftsjahr nur einen Anstieg von 8-10 %. Die Analysten zeigten sich enttäuscht. Noch schwerer fiel jedoch die voraussichtliche Erhöhung des Verschuldungsgrades ins Gewicht. Bereits in der Vorwoche war der Kurs eingebrochen, nachdem bekannt wurde, dass der CEO aus gesundheitlichen Gründen von seinem Posten zurücktreten wird. Ocado (-11 %): Schwere Zeiten für die britische Unternehmensgruppe, die sowohl im Online-Lebensmittelhandel tätig ist als auch Logistikdienstleistungen für diesen Sektor anbietet. Der Netto-Vorsteuerverlust lag 2022 knapp über 500 Mio. GBP und damit deutlich höher als erwartet. Einige Analysten befürchten, dass womöglich eine Kapitalerhöhung notwendig werden könnte, wenn sich die Lage nicht bald bessert. SES S.A. (-11 %): Der Markt macht den Satellitenbetreibern weiterhin das Leben schwer, denn sie gelten längst nicht mehr als Cashcows. Der vom Unternehmen vorgelegte Ausblick fällt aber schon etwas zaghaft aus, und die Einführung der Lösung mPower für das ferngesteuerte Energiemanagement von Satelliten rückt weiter in die Ferne. Allfunds (-12%): Euronext kündigte überraschend an, auf eine Übernahme des niederländischen Konzerns verzichten zu wollen, nachdem man noch in der Vorwoche Interesse bekundet hatte. Der Verwaltungsrat von Allfunds hatte das Angebot als zu niedrig eingestuft und die Euronext-Aktie war abgestürzt - ein Warnschuss des Marktes für das Management des in ganz Europa aktiven Börsenbetreibers. Zu den Gerüchten über ein ebenfalls bestehendes Interesse der Deutschen Börse liegen uns keine neuen Informationen vor. Neoen (-14 %): Wie so oft wurde der Außenseiter des französischen Energiemarktes nach der Veröffentlichung seiner Ergebnisse abgestraft. Doch trifft es natürlich manchmal auch die Börsenlieblinge, die nicht enttäuschen dürfen. Diesmal beklagten sich die Anleger über die höheren mittelfristigen Investitionen, die aus Unternehmenssicht jedoch notwendig sind, um die Ziele für den Kapazitätsausbau zu erreichen. Mit anderen Worten: Die Umsetzung der Zielvorgaben ist nur zu höheren Kosten zu haben. Dish Networks (-17 %): Der US-amerikanische Satellitenfernsehbetreiber musste Federn lassen, nachdem er bekannt gegeben hatte, dass Hacker aufgrund einer Computerpanne womöglich personenbezogene Kundendaten abgreifen konnten. Kurz zuvor hatte Dish erklärt, dass ein weitreichender Ausfall seiner Netzwerke auf einen Cyberangriff zurückzuführen sei. |

|

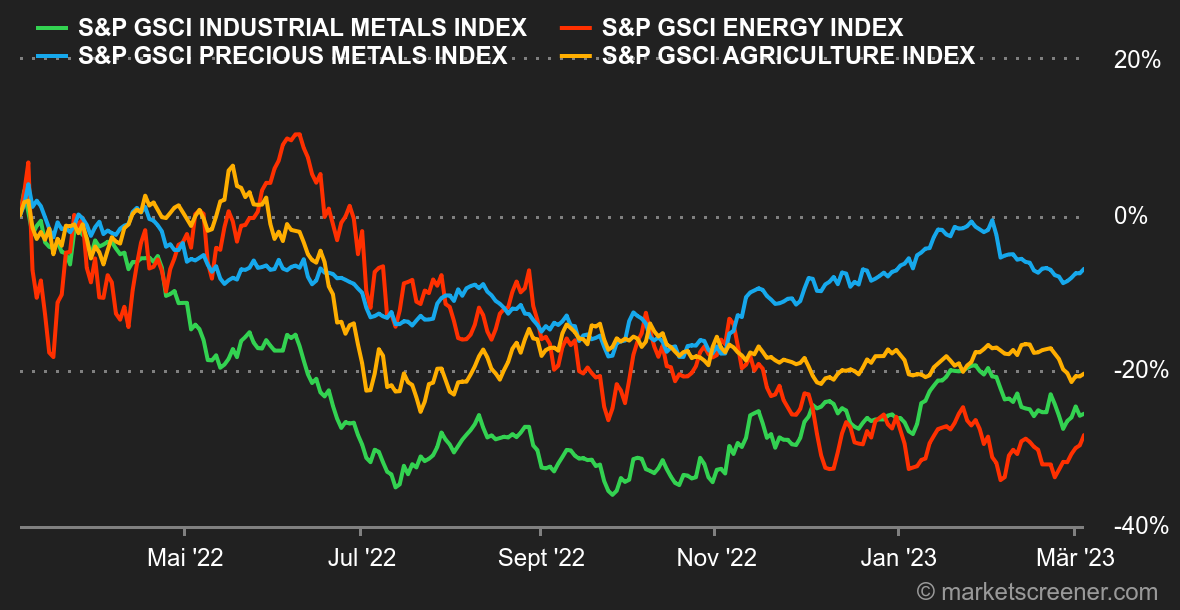

| Rohstoffe | |

|

|

| Makroökonomie |

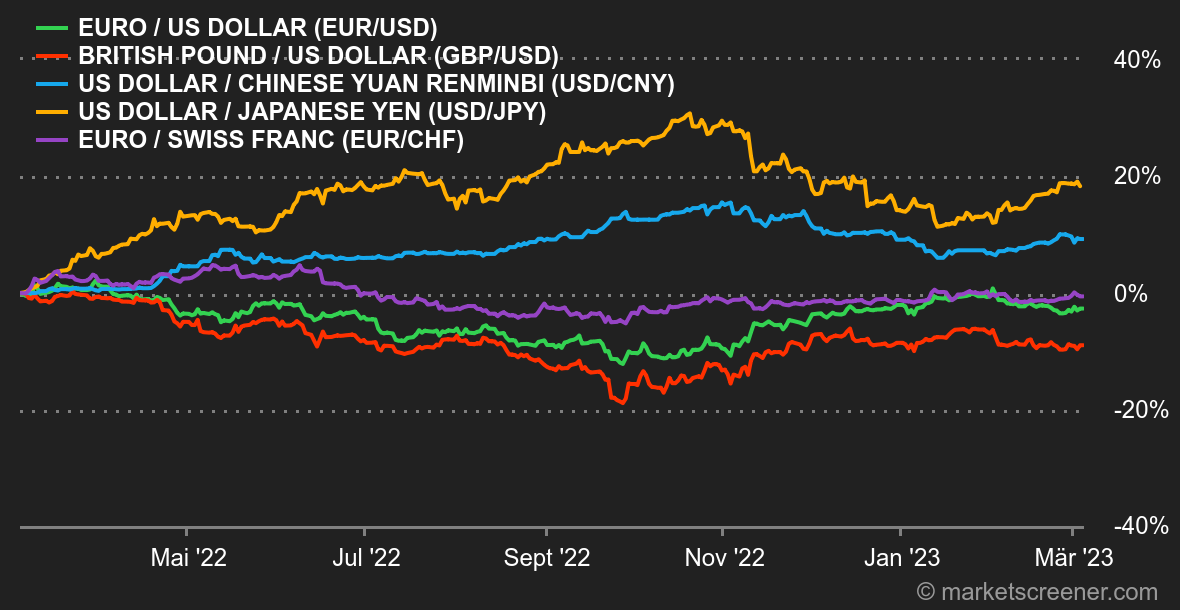

Marktstimmung: China im Blick und positive Affirmationen. Die jüngsten Zahlen aus Europa und den USA ergeben nach wie vor ein dreiteiliges Narrativ. Zum einen sind da einige angeschlagene Wirtschaftsbereiche, vor allem in der verarbeitenden Industrie, und zum anderen eine hartnäckig hohe Inflation. Dazwischen gibt es ganze Bereiche, die den restriktiveren Finanzierungsbedingungen zu trotzen scheinen, wie der Arbeitsmarkt, der Immobilienmarkt oder der Dienstleistungssektor. Die Aktienanleger hängen in diesem Umfeld den Währungshütern an den Lippen, können sich auf deren Prognosen allerdings nicht immer einen Reim machen. Dabei ist allerdings zu unterstreichen, dass die Renditen am Anleihemarkt diese Woche gestiegen sind, bei 10-jährigen US-Treasuries auf über 4 %. Das signalisiert, dass die Finanzmärkte anders als noch vor einem Monat nicht mehr glauben, dass die Zinsen ihren Höchststand bei unter 5 % markieren werden. Gleichzeitig hellen sich die Wirtschaftsdaten aus China endlich auf. Das könnte die etwas eingerosteten Aktienmärkte wieder in Schwung bringen. Devisen: Die Schwankungen hielten sich in den letzten Tagen im Vergleich zu den Vorwochen in Grenzen. Der US-Dollar legte nach seiner Aufwärtsbewegung eine Atempause mit einer bescheidenen Konsolidierung ein. Der Dollar-Index (DXY), der den Greenback mit einem Korb aus sechs Währungen vergleicht, pendelte sich bei 104,80 ein, gegenüber 105,20 vor einer Woche. Die indische Rupie (INR) gewann gegenüber den Leitwährungen an Boden, nachdem ein unerwartet ambitioniertes Ziel für die Verringerung des Haushaltsdefizits bekannt gegeben worden war. So kostet eine Rupie aktuell 0,0122 USD. In Europa liegt der Euro weitgehend stabil bei 0,9962 CHF. Auch gegenüber dem britischen Pfund veränderte sich die Gemeinschaftswährung kaum: Für einen Euro sind derzeit 0,8852 GBP aufzuwenden. Anleihen: Und wöchentlich grüßt das Murmeltier ... Die Renditen von US-Treasuries stiegen die vierte Woche in Folge und kratzten sogar an der Marke von 4,10 %, bevor sie zuletzt leicht nachgaben. In der nächsten Woche richtet sich die Aufmerksamkeit der Volkswirte auf die Indikatoren des Arbeitsmarktes. Rufen wir uns ins Gedächtnis, dass die Aufwärtsrally im Februar von der Veröffentlichung der US-Arbeitsmarktdaten eingeläutet worden war, die weit über den Erwartungen gelegen hatten. Nun stellt sich die Frage, ob die Februarzahlen nur eine Aufholbewegung gegenüber den Vormonaten widerspiegeln oder ob sie tatsächlich Ausweis eines starken US-Arbeitsmarktes sind. In letzterem Fall könnte sich die US-Notenbank Fed noch mehr gezwungen sehen, an ihrer restriktiven Geldpolitik festzuhalten. In Europa deuten die jüngsten makroökonomischen Daten auf eine anhaltende Inflation hin. Die EZB dürfte daher ebenfalls versuchen, die Teuerung durch weitere Leitzinsanhebungen einzudämmen. Unser Fokus liegt nun auf der noch vor der Marke von 3,01 % liegenden Widerstandslinie bei 2,80 %. Kryptowährungen: In den USA wächst der Regulierungsdruck auf Kryptowährungen, zudem ist das makroökonomische Umfeld für Risikoanlagen nicht optimal. Vor diesem Hintergrund gab der Bitcoin nach. Die wichtigste Kryptowährung rutschte im Lauf der Woche über 5 % ab und näherte sich bei Redaktionsschluss erneut der Marke von 22.000 USD. Ohne kräftige positive Impulse dürfte es dem Bitcoin sowie dem gesamten Kryptowährungsmarkt kaum gelingen, das Vertrauen der Anleger zurückzugewinnen und ihre Herzen wieder höher schlagen zu lassen. Termine: Aus den vorstehend genannten Gründen haben wir uns die halbjährliche Anhörung des US-Notenbankpräsidenten Jerome Powell vor dem Bankenausschuss des US-Senats als das Ereignis der Woche (Dienstag) rot angestrichen. Am Tag darauf wird er sich dann vor dem Repräsentantenhaus erklären - vermutlich mit einer sehr ähnlichen Rede. Des Weiteren wird nächste Woche der US-Arbeitsmarkt im Rampenlicht stehen. Am Mittwoch erwarten wir die Beschäftigungszahlen des Personaldienstleisters ADP und den JOLTS-Report des US-Arbeitsministeriums mit Daten zu offenen Stellen. Am Donnerstag folgt dann die aktuelle Challenger-Umfrage, bevor am Freitag die Beschäftigungszahlen für Februar veröffentlicht werden. In Europa spricht am Mittwoch Christine Lagarde auf einer Veranstaltung in Genf. In Asien wird die Bank of Japan in der Nacht von Donnerstag auf Freitag zum letzten Mal unter dem scheidenden Notenbankchef Kuroda über ihre Geldpolitik entscheiden. In China richtet sich am Montag das Augenmerk auf die chinesische Regierung und ihre Wachstumsziele für 2023. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |