|

|

| Tops / Flops der Woche |

TOPS SII (+32%): Das französische Ingenieurunternehmen, das digitale Dienstleistungen anbietet, zieht sich von der Börse zurück. Die Gründerfamilie (Huvé) hat zusammen mit Mitgliedern der Geschäftsleitung, der Gesellschaft SII Goes On und dem Investor Blackstone Tactical Opportunities Advisors ein vereinfachtes Übernahmeangebot für alle Aktien unterbreitet. Mit der Transaktion sollen eine reibungslose Nachfolge von Bernard Huvé sichergestellt und die Expansionspläne des Unternehmens finanziert werden. OCI N.V. (+28%): Der niederländische Hersteller und Vertreiber von Stickstoff, Methanol und Wasserstoff hat bestätigt, dass derzeit Gespräche mit Interessenten für bestimmte Stickstoffanlagen geführt werden. Damit reagierte er auf Gerüchte über eine mögliche vollständige Übernahme des Unternehmens durch die Abu Dhabi National Oil Company (ADNOC) und zieht Desinvestitionen in Betracht. Die Aktie hat seit Jahresbeginn 18% verloren. Sirius XM (+23%): Der Satellitenradio-Anbieter aus den USA wird mit dem Geschäftsbereich von Liberty Media fusionieren, der eine Mehrheitsbeteiligung an Sirius XM hält. Daraus soll ein neues börsennotiertes Unternehmen mit einer vereinfachten Eigentümerstruktur hervorgehen. Nach Abschluss der Transaktion werden die früheren Aktionäre der Liberty SiriusXM Group 81% des neuen Unternehmens besitzen. Wavestone (+12%): Gleich mehrere Faktoren beflügeln die Aktie des französischen Beratungsunternehmens: Zum einen begrüßt der Markt den Zusammenschluss mit seinem deutschen Pendant Q_Perior, der vor zehn Tagen genehmigt wurde. Zum anderen profitiert Wavestone von der starken Kursentwicklung der IT-Dienstleister, darunter auch SII (siehe oben). Und nicht zuletzt haben mehrere Analysten ihr Kursziel angehoben oder die Aktie hochgestuft, deren Kurszuwachs sich seit Januar auf 27% beläuft. ASM (+7%), STMicroelectronics (+5%), Infineon Technologies (+5%): Schon in den letzten Wochen waren die europäischen Halbleiterunternehmen bei den Anlegern sehr gefragt. Nun sorgte eine von Jefferies abgegebene optimistische Einschätzung zum Halbleitersektor erneut für Kursgewinne. Demnach dürften der Boom der generativen KI und das Ende des Lagerabbaus bei Chips für PCs und Smartphones dem Geschäft der Hersteller äußerst zuträglich sein. FLOPS Solvay (-77%): Die Aktionäre des belgischen Chemieunternehmens stimmten am 8. Dezember der Aufspaltung des Konzerns in zwei separate Einheiten zu, mit dem Ziel einer höheren finanziellen und strategischen Flexibilität. Damit trennt sich Solvay von der Sparte Spezialchemikalien und -materialien, die unter dem Namen Syensqo als unabhängiges börsennotiertes Unternehmen agieren soll. Der verbleibende Konzernteil konzentriert sich auf das Geschäft mit essenziellen Chemikalien. Pfizer (-9%): Da sich der Geldsegen aus den Covid-19-Impfstoffen allmählich verflüchtigt, gab Pfizer eine Gewinnwarnung heraus. Demnach dürften Umsatz und Ergebnis im Jahr 2024 die Erwartungen der Wall Street verfehlen. Auch von der Akquisition von Seagen, dem Spezialisten für innovative onkologische Präparate, für sage und schreibe 43 Mrd. USD scheinen die Anleger nicht mehr überzeugt zu sein, denn dieser Geschäftsbereich dürfte den Umsatzeinbruch bei Corona-Impfstoffen nicht kompensieren können. Pfizer kündigte daher an, 500 Mitarbeiter in Großbritannien entlassen und Kosten von 3,5 Mrd. USD einsparen zu wollen. Telefónica (-8%): Der spanische Telekommunikationsanbieter, der auch in Argentinien vertreten ist, leidet unter den ersten wirtschaftsbezogenen Entscheidungen des neuen argentinischen Präsidenten Javier Milei. Dieser hatte den Peso zu Wochenbeginn um mehr als 50% abgewertet. Daraufhin kündigte der Konzern Massenentlassungen an: Bis 2026 sollen 5.100 Stellen wegfallen, also ein Drittel der Arbeitsplätze. Im Übrigen hat der Vorstand von Telefónica Deutschland den verbleibenden Aktionären empfohlen, das Übernahmeangebot der spanischen Konzernmutter anzunehmen. |

|

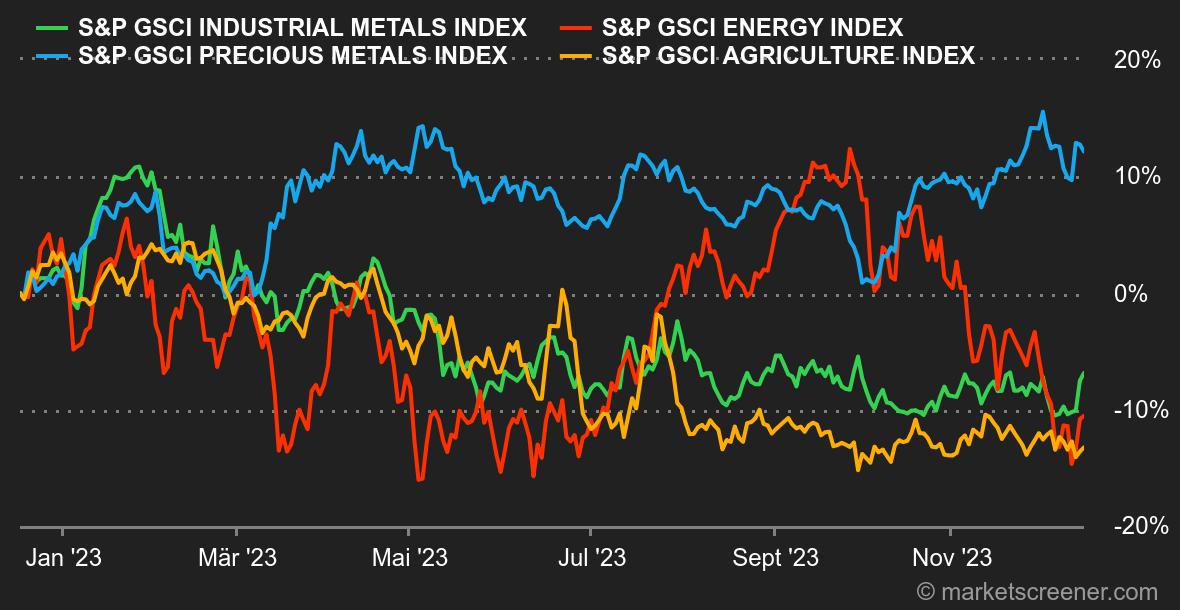

| Rohstoffe |

Energie: Die Ölpreise bewegten sich diese Woche endlich wieder nach oben. Der Anstieg fiel jedoch deutlich geringer aus als bei anderen Risikoanlagen, die ihre lange, im November begonnene Weihnachtsrally fortsetzen. Doch dürfte zumindest der über sieben aufeinanderfolgende Wochen verzeichnete Abwärtstrend nun sein Ende gefunden haben. Auch der jüngste OPEC-Bericht trug zur Erholung bei, da das Kartell für das kommende Jahr eine Rekordnachfrage erwartet. Ungeachtet der konjunkturellen Unwägbarkeiten sollte die Nachfrage demnach um etwa 2,2 Mio. Barrel pro Tag steigen. Dies dürfte zu einer erneuten Angebotsverknappung führen, während die OPEC+ gleichzeitig ihre Fördermengen drosseln will. Dagegen legt die Internationale Energieagentur differenziertere Prognosen vor, denn sie rechnet für 2024 trotz eines für das nächste Jahr angenommenen Nachfragewachstums von 1,1 Mio. Barrel pro Tag nach wie vor mit einem Marktüberhang. Die Nordseesorte Brent kostet aktuell ca. 77 USD, das US-Pendant WTI notiert bei rund 72 USD. Metalle: Risikofreude, Dollarschwäche und erfreuliche Wirtschaftsdaten aus China sorgen erneut für ein positives Umfeld für Industriemetalle, die vergangene Woche in London zulegten. Die Industrieproduktion in China zeigt weiterhin eine dynamische Erholung und verzeichnete im November einen Anstieg um 6,6%. Infolgedessen stieg der Preis für eine Tonne Kupfer an der LME auf 8.550 USD. Aluminium und Zink verteuerten sich auf 2.200 USD bzw. 2.500 USD. Der Goldpreis übersprang dank des spektakulären Rückgangs der Anleiherenditen die Marke von 2.000 USD je Feinunze. Agrarprodukte: In Chicago gaben die Getreidepreise diese Woche auf breiter Front nach. Der Maispreis sank auf rund 480 Cent je Scheffel. Weizen zeigte eine ähnliche Entwicklung und wird nun mit etwa 615 Cent gehandelt. |

|

| Makroökonomie |

Marktstimmung: Ende gut, alles gut. Dieses Jahr gibt es die Bescherung an den Finanzmärkten früher als üblich. Kurz vor dem Jahresende hat die US-Notenbank Fed für eine Sensation gesorgt. Selbst die größten Optimisten hätten von einem solchen Szenario nicht zu träumen gewagt. Die Mitglieder des Offenmarktausschusses haben eine 180-Grad-Wende gegenüber September vollzogen. Statt der restriktiven Geldpolitik stellen sich die Märkte nun auf Zinssenkungen ein. Sollte alles wie geplant verlaufen, könnte die Fed ihre Leitzinsen 2024 um 75 Basispunkte senken. Während die Aktienmärkte in Feierlaune sind, hat die Glaubwürdigkeit von Jerome Powell schwer gelitten. Aber solange die Börsianer glücklich sind, sollten wir mit dem Weihnachtsmann vielleicht nicht allzu streng sein! Die Renditen sinken weiter und fielen bei zehnjährigen US-Staatsanleihen unter die symbolische Schwelle von 4%, nachdem sie zuvor Höchstwerte von fast 5% erreicht hatten. Warten wir ab, ob es so weitergeht. Die europäischen Einkaufsmanagerindizes fielen diese Woche schwach aus. Die EZB könnte vor diesem Hintergrund vielleicht von ihrer unerwarteten Entschlossenheit abrücken und über Zinssenkungen in absehbarer Zeit nachdenken. Die US-Indikatoren sind noch robust und die Zahlen aus China weiterhin durchwachsen. Kryptowährungen: Nachdem der Bitcoin acht Wochen in Folge zugelegt hatte, büßte er seit Montag 2,5% ein und lag zum Redaktionsschluss unter der Schwelle von 43.000 USD. In seinem Gefolge verlor auch der Ether, die native Kryptowährung der Ethereum-Blockchain, an Terrain und näherte sich erneut der Marke von 2.250 USD - ein Minus von 3,8% im Wochenverlauf. Nachdem der Bitcoin in nur zwei Monaten um über 56% gestiegen ist, nehmen viele Akteure auf dem Markt für Krypto-Assets Gewinne mit. Damit ließe sich der in dieser Woche beobachtete Rückgang erklären. Derweil wartet die Kryptoszene weiter mit größter Spannung auf die möglicherweise kurz bevorstehende Zulassung eines Bitcoin-Spot-ETF durch die US-Börsenaufsichtsbehörde SEC. Zahlreiche Branchenexperten gehen davon aus, dass erste, möglicherweise positive Aussagen der SEC zu derartigen Börsenprodukten zu Beginn des neuen Jahres vorliegen könnten. Die Kryptofans müssen sich über die Weihnachtszeit also noch etwas in Geduld üben. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |