|

|

| Tops / Flops der Woche |

TOPS Digital World - DJT (+57%), Reddit (+26%), Astera (+14%): Die jüngsten US-Börsenneulinge pulverisierten ihre Höchststände und verhielten sich damit wie Meme-Aktien. Am Dienstag legte das Unternehmen, das Donald Trumps soziales Netzwerk hostet, einen fulminanten Einstieg hin, der von den Anhängern des ehemaligen Präsidenten getragen wurde. Auch Reddit konnte diese Woche auf die Unterstützung der Fans des Forenbetreibers zählen. Astera Labs surft weiterhin auf der Euphoriewelle der künstlichen Intelligenz. Darüber hinaus kam dem Unternehmen eine Anhebung der Empfehlung durch einige Analysten zugute. Renk Group (+32%): Rüstungswerte profitieren unverändert von den geopolitischen Spannungen und Konflikten. Der deutsche Panzer-Zulieferer ist Anfang Februar an die Börse zurückgekehrt und bleibt im Höhenrausch. Von 17 EUR vor einem Monat bei seinem Börsendebüt ist der Kurs auf rund 37 EUR bei Redaktionsschluss geklettert. Krispy Kreme (+23%): Der renommierte Donut-Hersteller eröffnet sich glänzende Möglichkeiten durch eine lukrative Partnerschaft mit dem Fast-Food-Riesen McDonalds. Dieser hat nach einem erfolgreichen Testlauf in 160 Restaurants bekannt gegeben, dass er das runde Gebäck bis Ende 2026 in allen Filialen verkaufen wird. Krispy Kreme verfügt aktuell weltweit über 14.000 Verkaufsstellen. Ihre Zahl dürfte sich somit verdoppeln. Seit Ende 2023 ist Kripsy Kreme auch in Frankreich präsent. Das Potenzial für die Zukunft ist enorm. Rubis (+22%): Wichtige Stärkung für das französische Energie- und Öllogistikunternehmen: Der Konzern gab diese Woche bekannt, dass der Magnat Vincent Bolloré über seine Gesellschaft Plantations des Terres Rouges eine Kapitalbeteiligung eingegangen ist. Seitdem gibt es wilde Spekulationen über die Absichten, die der Geschäftsmann mit seinem Einstieg bei Rubis verfolgen könnte. Die vom Markt bislang nicht gewürdigte neue Strategie des Konzerns könnte damit erneut an Dynamik gewinnen. Vusiongroup (+21%): Trotz der getätigten Investitionen in Forschung und Entwicklung sowie in externes Wachstum vermeldete der zuvor unter dem Namen SES-Imagotag bekannte Anbieter von elektronischen Preisschildern für den stationären Einzelhandel eine stark gestiegene Rentabilität und einen positiven Netto-Cashflow. Im Jahresverlauf wuchs das EBITDA um 75% und das Nettoergebnis erhöhte sich um 328%. Diese Performance ist unter anderem der Expansion in den USA zu verdanken. Das Unternehmen zeigte sich angesichts des soliden Auftragsbestandes und der hohen Prognosesicherheit positiv gestimmt und kündigte die Ausschüttung einer ersten Dividende an. Viking Therapeutics (+20%): Setzen Sie auf Schlankheitsmittel, um fette Renditen auf Ihr eingesetztes Kapital einzufahren! Das US-Biopharmaunternehmen ist in den hart umkämpften (und sehr lukrativen) Markt der Medikamente gegen Fettleibigkeit eingestiegen und veröffentlichte diese Woche für seinen Wirkstoffkandidaten VK2735 für die orale Gabe positive Ergebnisse einer klinischen Phase-I-Studie. Wächst hier etwa ein neuer Konkurrent für die Platzhirsche Novo Nordisk, Eli Lilly und Zealand Pharma heran? H&M (+17%): Der schwedische Modegigant lebt wieder auf. Die von H&M vorgelegten Quartalsergebnisse zeigen einen überraschend starken Anstieg des operativen Ergebnisses, denn es war dem Unternehmen gelungen, den Umsatzrückgang einzudämmen. Die H&M-Kollektionen kommen bei den Kunden gut an, hochpreisigere Marken werden erfolgreich verkauft, die Optimierung der Lieferkette schreitet voran und die Kostensenkungsmaßnahmen tragen bereits erste Früchte. Auch der Gewinn nach Steuern hat sich mehr als verdoppelt. JD Sports Fashion (+16%): Der britische Einzelhändler für Sportartikel meldet sich nach dem dramatischen Einbruch Anfang des Jahres eindrucksvoll zurück. Ungeachtet des trüben wirtschaftlichen Umfelds wies er ein Umsatzplus aus und prognostizierte dementsprechend einen Jahresgewinn, der im Einklang mit den Januar-Prognosen steht. Auch der Ausblick auf das Geschäftsjahr 2025 ist ermutigend. Shockwave Medical (+15%): Die Konsolidierung im Pharma- und Gesundheitssektor ist in vollem Gange! Das US-Unternehmen, das medizinische Geräte für die Behandlung von Herz-Kreislauf-Erkrankungen herstellt, hat ein Übernahmeangebot von dem Pharmariesen Johnson & Johnson erhalten. Dieser will seine Position im Bereich Medizintechnik stärken. Das Übernahmeziel punktet mit beachtlichem Wachstum und einem im Jahr 2023 um fast 50% gestiegenen Umsatz. Auch die Aktie hat seit Jahresbeginn 69% hinzugewonnen. Robinhood Markets (+9%): Der Finanzdienstleister hat diese Woche die Einführung seiner ersten Kreditkarte, die seinen Gold-Kunden vorbehalten ist, bekannt gegeben. Hiermit will das Unternehmen seine Aktivitäten am Finanzmarkt für Privatkunden ausweiten und sich vor Marktschwankungen schützen. Zudem profitiert Robinhood Markets dank des Aufschwungs an den Finanzmärkten und bei Kryptowährungen von einer wachsenden Aktivität der privaten Händler. Der Titel hat seit Jahresbeginn über 58% zugelegt. FLOPS Casino Guichard-Perrachon (-93%): Pechschwarze Woche für die an der französischen Börse notierte, in Ungnade gefallene Supermarktkette: Für den Konzern endet die Ära des bisherigen Eigentümers Jean-Charles Naouri, denn mittlerweile hat ein von dem tschechischen Milliardär Daniel Kretinsky angeführtes neues Führungsteam die Kontrolle übernommen. Hinzu kommt eine extreme Verwässerung der Aktie infolge der finanziellen Umstrukturierung, die mehrere Kapitalerhöhungen umfasste. Der Handel mit dem Papier wurde daher am Mittwoch ausgesetzt. Soitec (-15%): Der französische Halbleiterhersteller rechnet für das Anfang April beginnende Halbjahr mit einem Umsatzrückgang von etwa 15%. Grund dafür sind zu hohe Bestände an Produkten, die in Smartphones zum Einsatz kommen. In der zweiten Jahreshälfte dürfte es dem Unternehmen zufolge aber zu einer Erholung kommen. Diese soll es dem Konzern ermöglichen, bis Ende des Geschäftsjahres 2024-2025 ein ausgeglichenes Resultat und eine Marge von rund 35% zu erreichen. Der Konzern ließ zudem verlauten, dass man für das Ende März endende Geschäftsjahr 2023-2024 einen Umsatzrückgang von 10% erwartet und dass der Verwaltungsratsvorsitzende Eric Meurice das Unternehmen verlassen wird. GVS (-15%): Das italienische, auf Filtertechnik spezialisierte Unternehmen hat diese Woche seine Jahreszahlen vorgelegt: Der Umsatz ist um nahezu 10% gestiegen, das EBITDA legte um 20% zu. Da jedoch der Nettogewinn um über 43% eingebrochen ist, musste die Aktie deutliche Kursverluste hinnehmen. Die Zahlen entsprechen weitgehend der Entwicklung der Vorquartale und spiegeln nach wie vor den Inflationsdruck wider. Seit seinem Rekordhoch hat der Titel um 67% nachgegeben. Flutter Entertainment (-6%): Das irische Glücksspielunternehmen und Wettbüro konnte sich gut behaupten. Der Jahresumsatz 2023 stieg um fast 25% an, und für das laufende Geschäftsjahr veröffentlichte Flutter Entertainment eine ermutigende Prognose mit einem erwarteten Zuwachs beim bereinigten EBITDA von 30%. Katalysator dieser positiven Entwicklung ist die US-Marke FanDuel. Im Fokus der Anleger stand indes der Verlust gegenüber dem Vorjahr von 183% infolge des enormen Anstiegs der Marketingaufwendungen sowie der Verwaltungs- und Gemeinkosten. ARM Holdings (-6%): Der britische, in den USA notierte Halbleiterhersteller leidet unter dem Handelskonflikt zwischen China und den USA. Peking hatte diese Woche bekannt gegeben, dass der Einsatz von Mikroprozessoren von Intel und AMD in Computern und Servern der Regierung verboten werden soll. Da die ARM-Architektur von diesen US-Speicherchipherstellern verwendet wird, geht damit folglich ein riesiger Markt verloren. UPS (-6%): UPS hat für das Geschäftsjahr 2026 einen vielversprechenden Ausblick veröffentlicht, der dank des Rationalisierungsprogramms noch über den Analystenschätzungen liegt. Die in dieser Woche eingestürzte Francis-Scott-Key-Brücke in Baltimore könnte für den Paketdienstleister - ebenso wie für seine US-amerikanischen Mitbewerber - allerdings negative Folgen haben. Baltimore zählt zu den größten Häfen in den Vereinigten Staaten, und die eingestürzte Brücke liegt auf einer wichtigen Verbindungsstrecke zwischen Washington und Philadelphia. Die Logistikunternehmen dürften nun gezwungen sein, einen Teil ihrer Routen zu ändern. |

|

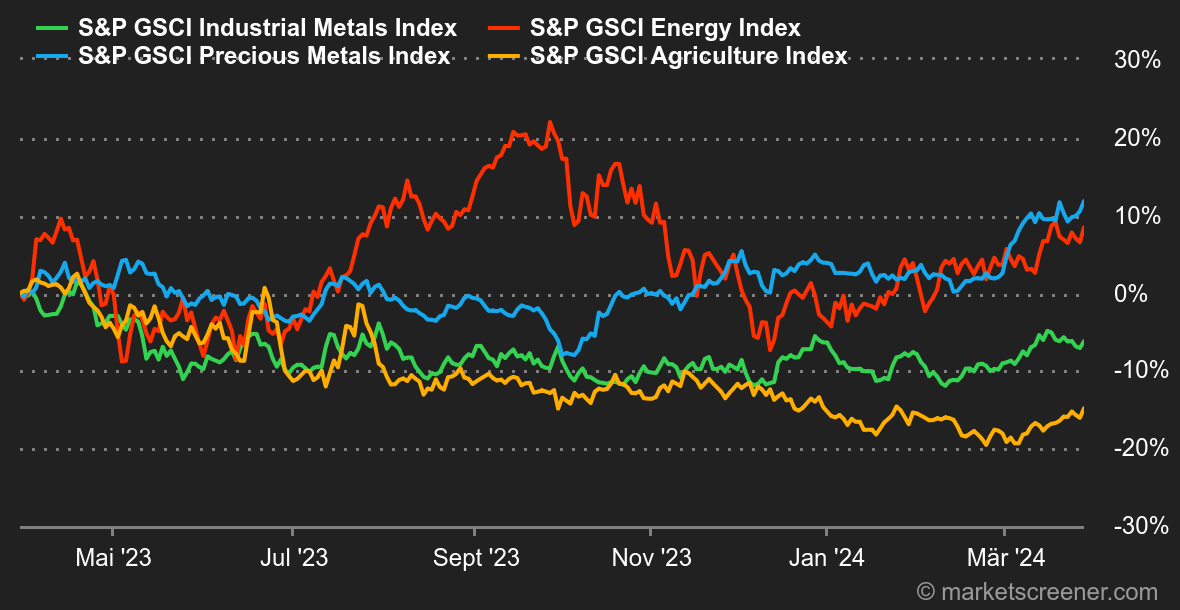

| Rohstoffe |

Energie: Der Ölpreis steigt langsam, aber stetig, wozu auch die Aussicht auf eine noch in diesem Jahr bevorstehende Marktverengung beiträgt. Im Hintergrund befeuern die geopolitischen Spannungen zusätzlich die Kauflaune. Die Nordseesorte Brent stieg auf 86,30 USD, ihr US-Pendant WTI erneut auf über 82 USD. Der jüngste Bericht zu den US-Ölvorräten vermittelt jedoch ein gemischtes Bild, denn die Bestände erhöhten sich um 3,2 Millionen Barrel, während der Markt mit einem Rückgang gerechnet hatte. Erklären lässt sich das mit den im Laufe dieser Woche gestiegenen US-Importen. Darüber hinaus erwähnenswert ist, dass die OPEC am 3. April ihre nächste Sitzung abhält, um ihre zukünftige Politik abzustimmen. Metalle: Das Segment Basismetalle gönnt sich nach wie vor eine Pause. So setzten Kupfer und Aluminium in London ihren Seitwärtstrend mit einem Preis von 8.690 bzw. 2.238 USD fort. Zink und Blei präsentierten sich etwas schwächer und gaben auf 2.366 und 1.968 USD nach. Viel mehr gibt es nicht zu berichten: Die Marktteilnehmer warten geduldig auf den nächsten Katalysator, der am 1. April mit der Veröffentlichung des Caixin-Indexes (chinesischer Einkaufsmanagerindex für das verarbeitende Gewerbe) ansteht. Bei Gold herrscht weiterhin Feierlaune, nachdem erneut die Marke von 2.200 USD je Feinunze getestet wurde. Das Edelmetall ist seit dem 1. Januar um ca. 7 % gestiegen. Agrarprodukte: Wenig verwunderlich ist, dass Kakao im Segment der Agrarprodukte aktuell die höchste Aufmerksamkeit auf sich zieht. Der Preis überschritt kurzzeitig die Marke von 10.000 USD pro Tonne, was vermutlich nicht bedienten Margin-Forderungen auf Futures geschuldet war. Der Kakaomarkt dürfte in diesem Jahr erneut ein Defizit von 400.000 bis 500.000 Tonnen verzeichnen. Bei den Getreidepreisen war weiterhin keine Besserung in Sicht. So wurde Mais mit ca. 430 Cent je Scheffel gehandelt. Der Weizenpreis stagnierte bei 550 Cent je Scheffel. |

|

| Makroökonomie |

Marktstimmung: Nicht überall herrscht Karfreitagsruhe. Die Finanzmärkte bleiben im Aufwind und nichts scheint sie auf ihrem Weg zu historischen Höchstmarken stoppen zu können. Die Portfoliomanager haben alle Hände voll zu tun, um sich nicht von den Benchmarks abhängen zu lassen, und nehmen zum Quartalsende einige Anpassungen vor. Das trägt zur Stützung des Markts bei. Die Wahrscheinlichkeit für eine Abwärtsbewegung vor dem Osterwochenende ist daher gering. Dennoch wird die Veröffentlichung des Kern-Verbraucherpreisindexes (persönliche Konsumausgaben in den USA) am Freitag die Aufmerksamkeit auf sich ziehen. Wirtschaftsexperten rechnen mit einem Wachstum von +0,3% im Februar nach +0,4% im Januar. Während die Aktienmärkte geschlossen bleiben, geht der Handel mit Anleihen weiter. Wie diese auf die Veröffentlichung reagieren, könnte interessant werden und am kommenden Montag (der in den USA kein Feiertag ist) den Ton für den Handel angeben. Sollte also der Verbraucherpreisindex stärker als erwartet ausfallen, dürften die Renditen nach oben gehen, was wiederum Aktien belasten würde. Wir werden daher die Widerstandslinie von 4,35% bei zehnjährigen US-Staatsanleihen im Auge behalten. Ein Überschreiten dieser Linie würde wahrscheinlich negativ gewertet, während ein Durchbrechen der Marke von 4,07% Hoffnungen auf eine erste Zinssenkung im Juni nähren dürfte. Kryptowährungen: Der Bitcoin gewann diese Woche über 5% hinzu und durchbrach erneut die Marke von 70.000 USD. Nachdem die Bitcoin-Spot-ETFs in der vergangenen Woche an fünf aufeinanderfolgenden Tagen Nettoabflüsse verzeichnet hatten, ging es nun wieder in die andere Richtung, denn sie verbuchten seit Montag neue Zuflüsse von über 700 Mio. USD. Der Ether (ETH) stieg um 3% über die Marke von 3.500 USD. Die Aufmerksamkeit richtet sich nun auf die anstehenden Entscheidungen der US-Börsenaufsicht SEC über die Zulassung von Ethereum-Spot-ETFs, die laut einigen mit dem Thema vertrauten Analysten noch in diesem Jahr erfolgen soll. Viele Anleger hoffen, dass die Vermarktung derartiger ETH-Börsenprodukte eine ähnlich hohe Dynamik auslöst wie bei der Entwicklung des Bitcoin-Kurses zu Jahresbeginn. Bis dato hat die SEC jedoch alle Anträge auf Zulassung dieser ETFs abgelehnt - dies gilt auch für BlackRock und Fidelity. |

|

|

|

*Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |