|

|

| Tops / Flops der Woche |

Tops Prometheus BioSciences (+70%): Das Biotechnologieunternehmen verzeichnete eine regelrechte Kursexplosion, nachdem Merck bekannt gegeben hatte, den auf die Behandlung von immunvermittelten Krankheiten spezialisierten Konzern für die bescheidene Summe von 10,8 Mrd. USD zu übernehmen. Der Kauf reiht sich in eine ganze Reihe von Übernahmetransaktionen in der Branche ein. Es sieht also ganz danach aus, dass die M&A-Dynamik am Gesundheitsmarkt wieder in Gang kommt. Uponor (+40%): Auch hier sorgten Übernahmepläne für einen kometenhaften Kursanstieg: Mit seinem informellen Kaufangebot über 1,8 Mrd. EUR (25 EUR je Aktie) katapultierte Aliaxis den Heizungs- und Sanitärkonzern deutlich nach oben. Rovio (+18%): Und da aller guten Dinge drei sind, schnellte auch die finnische Gaming-Schmiede Rovio zu Beginn der Woche in die Höhe. Dem Entwickler des Erfolgsspiels Angry Birds macht der japanische Spieleautomatenhersteller SEGA SammY Übernahme-Avancen. Das anvisierte Transaktionsvolumen liegt bei 706 Mio. EUR, d. h. 9,25 EUR je Aktie. Intuitive Surgical (+11%): Mit einem unerwartet hohen bereinigten Quartalsgewinn konnte der Titel diese Woche glänzen und entzog sich damit dem Abwärtstrend der US-Leitindizes. Nach Einschätzung von Morgan Stanley hat der Konzern seine Margenschwäche inzwischen in den Griff bekommen. Zudem wurde auch das Umsatzwachstumsziel für das laufende Jahr nach oben korrigiert. Bolloré (+9,5%): Den Schlusspunkt unseres Rückblicks auf die Wochengewinner bilden zwei Transaktionen rund um den französischen Mischkonzern: Erstens hat Bolloré Verhandlungen mit CMA CGM über den Verkauf von Bolloré Logistics zu einem Preis von 5 Mrd. EUR bekannt gegeben. Zweitens plant der Konzern in Kürze ein Übernahmeangebot nach dem vereinfachten Verfahren (OPAS) für seine eigenen Aktien. Flops Nordic Semiconductor (-23%): Debakel für den norwegischen Chiphersteller: Am Donnerstag brach der Titel nach Veröffentlichung empfindlich gesunkener Quartalsergebnisse um 17,6% ein. Der Umsatz ging um 21% auf 145 Mrd. USD zurück, das EBITDA stürzte sogar um 74% ab. Der Gewinn ist mit 3 Mio. USD fast schon vernachlässigbar, nachdem er sich im Vorjahreszeitraum noch auf 33,7 Mio. USD belaufen hatte. ALK-Abello (-23%): Das in der Pharmaindustrie tätige Unternehmen aus Dänemark hat im Großen und Ganzen recht solide Zahlen vorgelegt. Allerdings ist der Umsatz in Europa niedriger ausgefallen als erwartet. Die Jahresziele wurden geringfügig nach unten korrigiert. Das Brokerhaus DNB senkte daraufhin seine Empfehlung von "Kaufen" zu "Halten". Sartorius Stedim (-16%): Noch eine Enttäuschung! Der Pharmadienstleister und -ausrüster verzeichnete im 1. Quartal einen Umsatzrückgang um 18,4%. Für Überraschung sorgte jedoch vor allem die EBITDA-Marge, die um fast 5 Prozentpunkte auf 30,3% gesunken ist. Die Aktie war bereits nach der Übernahme des französischen Unternehmens Polyplus unter Druck geraten, da der Kaufpreis als zu hoch erachtet wurde. Sartorius Stedim hat jedoch seine Jahresziele bestätigt und rechnet mit einem Wachstum im unteren einstelligen Prozentbereich. Nokia (-15%): Der finnische Telekommunikationsausrüster setzt die Liste der enttäuschenden Ergebnisveröffentlichungen der Woche fort. Zwar erwirtschaftete der Konzern einen Gewinn von 279 Mio. EUR, doch hatten die Analysten mit rund 390 Mio. EUR gerechnet. Auch die Äußerungen des Unternehmens sorgten für Unruhe. Demnach gebe es an den Märkten, an denen das Unternehmen agiert, vor dem Hintergrund der nach wie vor angespannten gesamtwirtschaftlichen Lage Anzeichen für eine nachlassende Dynamik. Tesla (-11%): Der Elektroautobauer wies eine Bruttomarge von 19,3% aus. Die Analysten hatten gut 3 Prozentpunkte mehr erwartet. Um seinen Marktanteil zu vergrößern, setzt der Konzern unter CEO Elon Musk neuerdings auf Preissenkungen. Kurzfristig geht diese Strategie zulasten der Rentabilität. Insbesondere in China ist der Preiskrieg in vollem Gange: Hier will Tesla mit der heimischen Konkurrenz gleichziehen, die ihre Modelle aktuell zu günstigeren Preisen anbietet. AT&T (-11%): Zu guter Letzt werfen wir einen Blick auf den US-Telekommunikationsanbieter: Zwar konnte der Umsatz leicht auf 30,1 Mrd. USD gesteigert werden, doch das Wachstum fiel damit geringer aus, als die Analysten erwartet hatten. Der Nettogewinn ging relativ deutlich von 4,81 Mrd. USD im 1. Quartal 2022 auf 4,23 Mrd. USD zurück. |

|

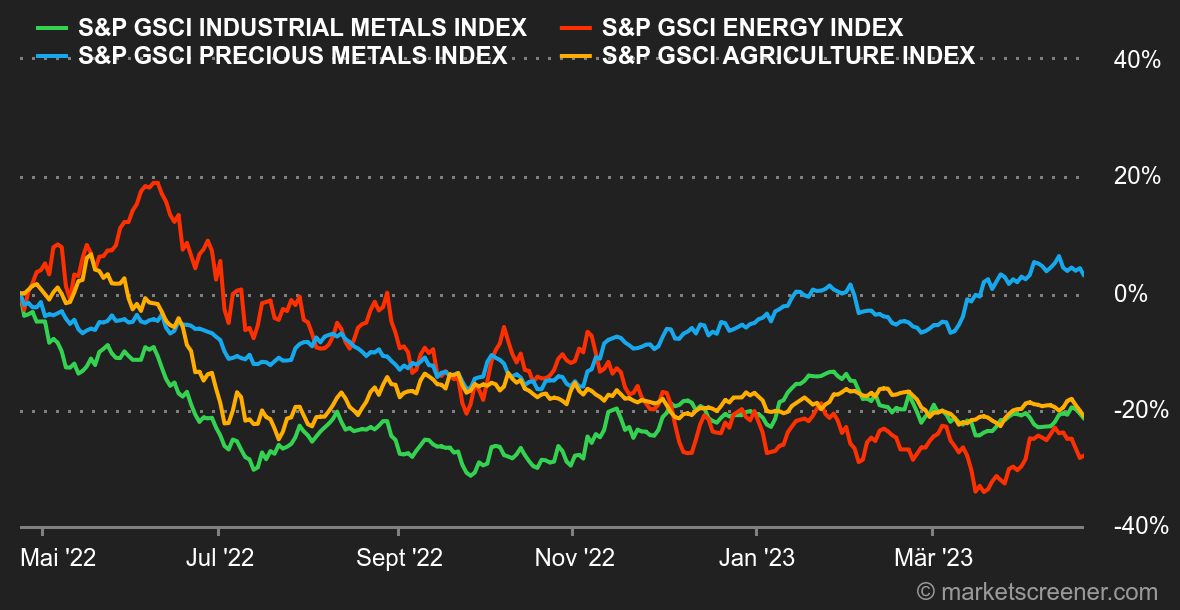

| Rohstoffe |

Energie: Die Ölpreise legten diese Woche den Rückwärtsgang ein und machten eine Seitwärtsbewegung, die angesichts der kräftigen Preissteigerungen zwischen Mitte März und Mitte April durchaus legitim erscheint. In diesem Zeitraum verteuerte sich Rohöl der Sorte Brent von 72 auf 87 USD. Die aktuellen Zahlen der US-Energiebehörde (EIA) bremsten den Trend, nachdem diese auf eine sinkende Benzinnachfrage hingewiesen hatte. Diese ist im Übrigen ein sicherer Indikator für die wirtschaftliche Verlangsamung in den USA. Die US-Referenzsorte WTI und die Nordseesorte Brent gaben daher in der zurückliegenden Woche auf 77,30 bzw. 80,80 USD nach Der Preis für europäisches Erdgas blieb dagegen stabil und lag am europäischen Handelsplatz TTF in Rotterdam unverändert bei ca. 41 EUR/MWh. Metalle: Industriemetalle begaben sich diese Woche kollektiv auf Talfahrt. Belastend hatten sich der starke Dollar und die durchwachsenen Daten zur Industrieproduktion in China ausgewirkt. Die Tonne Kupfer wurde an der London Metal Exchange mit 8.875 USD gehandelt. Einige Bergbauunternehmen haben ihre Quartalszahlen veröffentlicht, unter anderem der brasilianische Branchenriese Vale, dessen Eisenerzproduktion im 1. Quartal im Vorjahresvergleich um 5,8% gestiegen ist. Rio Tinto hat für den gleichen Zeitraum eine Steigerung seiner Eisenerzproduktion um 11% gegenüber dem Vorjahr bekannt gegeben. Antofagasta konnte bei der Kupferproduktion mit einem Wachstum von 5% aufwarten. Im Edelmetallsegment bewegte sich der Goldpreis im Bereich von 2.000 USD je Feinunze. Agrarprodukte: Bei den Getreidepreisen ging es vergangene Woche genauso bergab wie bei den Energie- und Metallpreisen. An der Börse in Chicago widersetzte sich der Weizenpreis pro Scheffel jedoch dem Trend und stabilisierte sich im Bereich von 680 Cent. Mais gab dagegen bis auf 620 Cent nach. |

|

| Makroökonomie |

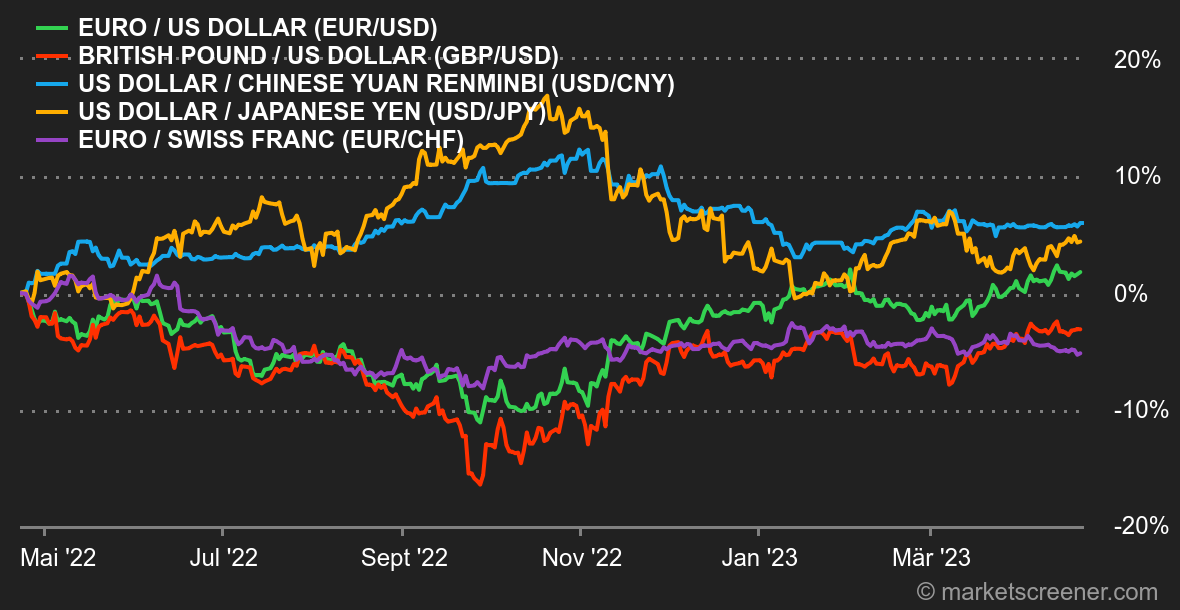

Marktstimmung: Willkommen in unserer nicht-binären Welt! Vor allem in der Wirtschaft gibt es nicht einfach nur Schwarz oder Weiß, sondern unterschiedlichste Grautöne. So wurden am Donnerstag enttäuschende US-Konjunkturdaten (Immobilienverkäufe und Arbeitsmarkt) veröffentlicht. Aber bereits die am Freitag gemeldeten Indikatoren (Einkaufsmanagerindex für den Dienstleistungssektor und das verarbeitende Gewerbe) übertrafen bei Weitem die Erwartungen. Anleger zerbrechen sich daher den Kopf darüber, was besser ist: Eine brummende Wirtschaft und hohe Zinsen oder eine wirtschaftliche Abkühlung und eine gemäßigtere Geldpolitik. Devisen: Das Vertrauen in die US-Regionalbanken ist noch nicht wieder ganz hergestellt, nachdem die Institute die von der Fed bereitgestellte Liquiditätslinie etwas stärker genutzt hatten. Der Dollarkurs sank auf fast 1,10 gegenüber dem Euro. Diese Abwertung ist umso wichtiger, als die jüngsten US-Konjunkturdaten belegen, dass sich die Wirtschaftstätigkeit weiter abschwächt. Die Rezessionssorgen schlagen sich auch im Rückgang des Ölpreises nieder, der das gesamte Plus im Anschluss an die Ankündigung der Fördermengenkürzungen durch die OPEC+ wieder einbüßte. Am Devisenmarkt dürfte in den kommenden Tagen Unsicherheit herrschen. "Das liegt an dem prall gefüllten makroökonomischen Kalender und daran, dass die Anleger sich bis zu den wichtigen Sitzungen der US-Notenbank Fed und der EZB Anfang Mai vermutlich nicht klar positionieren werden", erläutert Unicredit. Der Kurs des Euro liegt aktuell bei 0,8857 GBP bzw. 0,9795 CHF. Der US-Dollar sank im Vorfeld der nächsten Sitzung der japanischen Notenbank am 27. und 28. April gegenüber dem Yen auf 133,8678 JPY. Anleihen: Einer Studie der Bank of America zufolge zeigen sich die Vermögensverwalter derzeit hauptsächlich über das Risiko einer Kreditverknappung ("Credit Crunch") und einer möglichen Rezession besorgt, vor allem mit Blick auf die Auswirkungen der Krise der amerikanischen Regionalbanken. Die Weiterverfolgung einer restriktiven ("falkenhaften") Geldpolitik zur Bekämpfung der Inflation steht im Ranking der größten Sorgen erst an zweiter Stelle. Kein Wunder also, dass bei der Asset-Allokation der Anleihen-Anteil auf 9% und damit auf den höchsten Stand seit 2009 gestiegen ist. Die Rendite 10-jähriger Staatsanleihen verhält sich zögerlich. Nach einem Anstieg über 3,35% wurde der gleitende 144-Tage-Durchschnitt nicht überwunden, der den Aufwärtstrend seit 2021 flankierte und nun unter der Marke von 3,70% liegt. Zur Erinnerung: Seit letztem Jahr entwickeln sich die Renditen gegenläufig zum S&P 500. Jeder Zinsanstieg geht also mit einem sinkenden Aktienmarkt einher und umgekehrt. Eine Fortsetzung der Aufwärtsbewegung dürfte daher die Performance des US-Leitindex belasten. Ein deutlicher Rücksetzer am Rentenmarkt könnte von "Smart Money"-Investoren wiederum als Anzeichen einer drohenden Rezession interpretiert werden. In diesem 50:50-Szenario gleicht der Weg des S&P 500 eher einer Parkour-Strecke als einem langen, ruhigen Fluss. Wir sind gespannt, wohin die Reise geht. Kryptowährungen: Der Bitcoin gab den gesamten Gewinn der Vorwoche wieder ab und brach seit Montag um -6,8% ein. Bei Redaktionsschluss pendelte er wieder um die 28.200 USD. Die US-Aufsichtsbehörden konnten sich bisher noch nicht auf einen Rechtsrahmen für Kryptowährungen festlegen. Diese fehlende Rechtssicherheit sorgt bei Marktteilnehmern für Verunsicherung. Das europäische Parlament hat dagegen die MiCA-Verordnung verabschiedet. Damit hat sie für Unternehmen des Sektors, die in Europa Fuß fassen wollen, mehr Klarheit und den dringend erforderlichen Rechtsrahmen geschaffen. |

|

|

| *Die Wochenperformance der Indizes und Aktien bezieht sich auf den Zeitraum von der Eröffnung der Märkte am Montag bis zur Erstellung dieses Newsletters am Freitag. Die Wochenperformance von Rohstoffen, Edelmetallen und Währungen bezieht sich auf den 7-Tage-Zeitraum von Freitag bis Freitag (bis zur Erstellung des Newsletters). Diese Vermögenswerte notieren auch an Wochenenden. |